こんにちは、マネ子です!

今回のテーマは「健康保険の切り替え」について。

転職・独立・リストラなどさまざまな理由で会社を辞めることがあると思いますが、退職時は健康保険の切り替え手続きが必要です。

そして、健康保険の切り替えは、退職後の進路によって変わります。

今回は、退職後の健康保険の切り替え3パターンと、それぞれのメリットを解説していきたいと思います。

「これから転職しよう」という人や「まもなく退職を控えている」という人は、健康保険の切り替えについての基礎知識を身につけておきましょう!

Contents

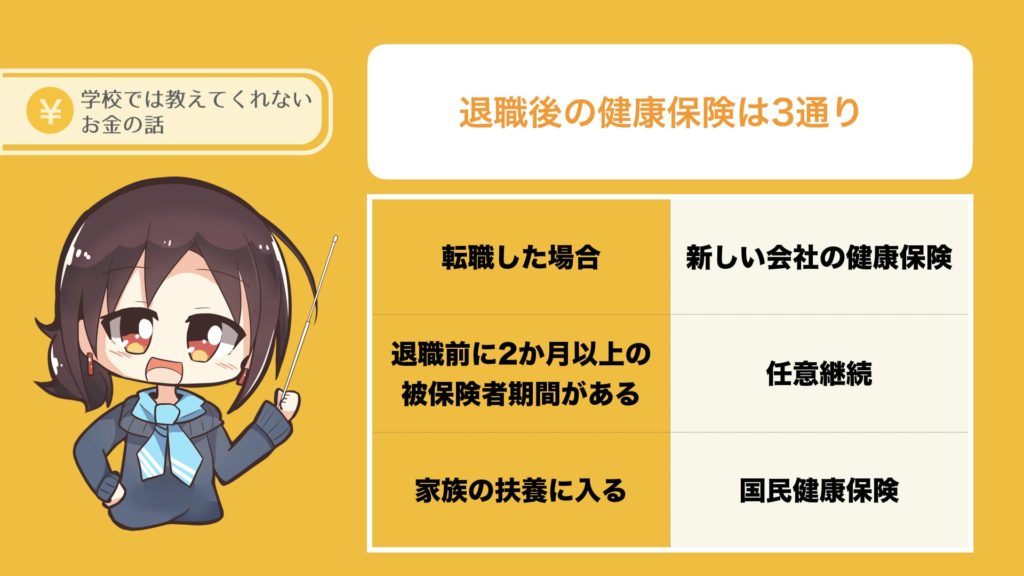

退職後の健康保険は3通り

退職後の健康保険は、退職後の進路によって次の3通りに分かれます。

| 転職した場合 | 新しい会社の健康保険へ加入する |

|---|---|

| 退職前に2か月以上の被保険者期間があった場合 | 退職した会社の健康保険を任意継続する |

| 家族の扶養に入る | 国民健康保険に加入する |

上記について、もう少し詳しくご説明しますね。

まず、1つ目。社会保険のある会社へ転職した場合は、新しい勤務先の健康保険に加入します。入社後、勤務先の総務や人事などに、健康保険被扶養者届などの必要書類を提出し手続きをおこなってもらいます。

2つ目は、任意継続(正式には「健康保険の任意継続被保険者制度」)を利用するという選択肢です。

退職前に引き続き2か月以上の被保険者期間があれば、最長2年間引き続きそれまで加入していた健康保険に加入できます。

3つ目は、家族の扶養に入るという選択肢。

たとえば、結婚して配偶者の扶養に入る場合や、所得制限内でパート・アルバイトをするようになった場合です。

このように、退職後の進路によって健康保険の種類や手続方法も変わってくるのです。

保険料を比較して選ぶ

全国一律の国民年金と違って、国民健康保険の保険料は市町村によって異なります。

そのため、退職後に国民健康保険に加入するか任意継続するかは、保険料を比較して安い方を選ぶと良いでしょう。

【具体例】任意継続の保険料を計算してみる

任意継続の保険料は、退職前の標準報酬月額に保険料率をかけて求めます。

たとえば、退職前の標準報酬月額が28万円だった場合。

保険料率9.9%(平成31年度協会けんぽ 東京都の場合)をかけると、保険料率は23,760円だと分かります。

(標準報酬月額)28万円×(保険料率)9.9%=23,760円

「えっ、給与明細チェクしていたけど、そんなにたくさんは引かれてなかったよ?」

と疑問に思うかも知れませんが、任意継続は全額負担。会社にいる間の健康保険料は、会社が半分払っていてくれたのです。

一方、同条件で国民健康保険に加入した場合の保険料は、27,720円。

| 任意継続 | 23,760円 |

|---|---|

| 国民健康保険 | 27,720円 |

任意継続したほうが、3,960円/月も安いですね!前職の健康保険に継続して加入したほうが良いということが分かりました。

このように、任意継続と国民健康保険の保険料を比較すると数千円の差が出ることがあります。

任意継続の加入期間は2年間ですので、数万円〜10万円前後の差額が出てしまうこともあるんですよ。

任意継続の申請期間は、「退職した日から20日以内」ですので、忘れず保険料比較⇒申請まで行うようにしましょう。

国保と任意継続それぞれのメリットとは

国保と任意継続それぞれのメリットについてもチェックしておきましょう。

まず、国保のメリットは、保険料を減免してくれる制度があるということ。

たとえば退職(失業)して収入が減り、国保の保険料を払うことが苦しくなったとしましょう。その時は、住民票のある市区町村に届け出れば免除や猶予を受けることができます。

一方、任意継続のメリットは、国保より割安になるということ。

しかし、国保は前年度の収入をもとに保険料を計算するため、国保に加入した年の年収が低ければ翌年の保険料は任意継続よりも安くなる可能性もあります。

どっちが安い、と丸覚えするのではなく、実際に計算した上で比較すると確実です。

迷ったら任意継続に加入しておく

国保にするか任意継続にするかは実際に計算したうえで比較すると確実ですが、それでも判断に迷う場合は、とりあえず任意継続保険に加入しておくと安心です。

なぜかと言うと、任意継続は後から国保へ切り替えることもできるためです。

逆に、国保から任意継続に切り替えることはできませんので、注意してくださいね!

まとめ:判断が難しい場合はとりあえず任意継続

- 退職後の進路によって加入する健康保険は変わる

- 加入する健康保険によって保険料に差がある

- 国保と任意継続どちらにするかは、実際に計算して比較する

- 国保には免除や猶予制度がある

- 迷ったらとりあえず任意保険に加入しておく(後から国保に切り替えることも可能であるため)

全国一律の国民年金と違い、健康保険には種類があります。

補償内容が同じであれば、なるべく保険料をおさえたいですよね!そのためには、健康保険の種類によって手続きが違うことを知っておくことが大切です。

「任意継続か?国保か?」

判断に迷ったら、とりあえず任意継続に加入しておきましょう!