こんにちは、マネ子です!

この記事を見てくれているということは、あなたはこれから投資を始めたいと思っているということですね?

投資をしたいと思って本やインターネットで調べようと思っても、投資に関するものは情報が溢れすぎていて、結局何から始めていいのかわからなくなってしまうということはよくあることです。

わからないからといって、ただ無計画に投資をしてしまっては十分な利益が得られなかったり、損をしてしまうこともあります。

投資を始めるのに重要なのは戦略です!

今日は投資をする場合の戦略の立て方について紹介していきます。

投資をする際の3つの方向性

投資をする際には、大きく分けて3つの方向性を決める必要があります。

投資をする際には、大きく分けて3つの方向性を決める必要があります。

- 利益の種類

- 投資期間

- 資金面

利益の種類には、キャピタルゲインとインカムゲインの2種類があり、どのようにして利益を上げたいのかを決める必要があります。

また1日~数日の短期で運用するのか、1年~10年程度の中期で運用するのか、10年や20年といった長期で運用するのか、など金融商品によって投資期間は変わるので、自分に合った商品を選ばなければなりません。

資金面では、最初にいくら投資をするのか、積立投資であれば毎月いくら積み立てるのかを決めます。

この3つの方向性を決めることによって、投資を始めるのにどうすればいいのかが明確になります。

投資をしたことがない、投資を勉強しはじめたけど結局どうしたらいいのかわからないという人でも大丈夫です!

次の章で、中身を詳しく見ていきましょう。

まずは利益の種類を決める

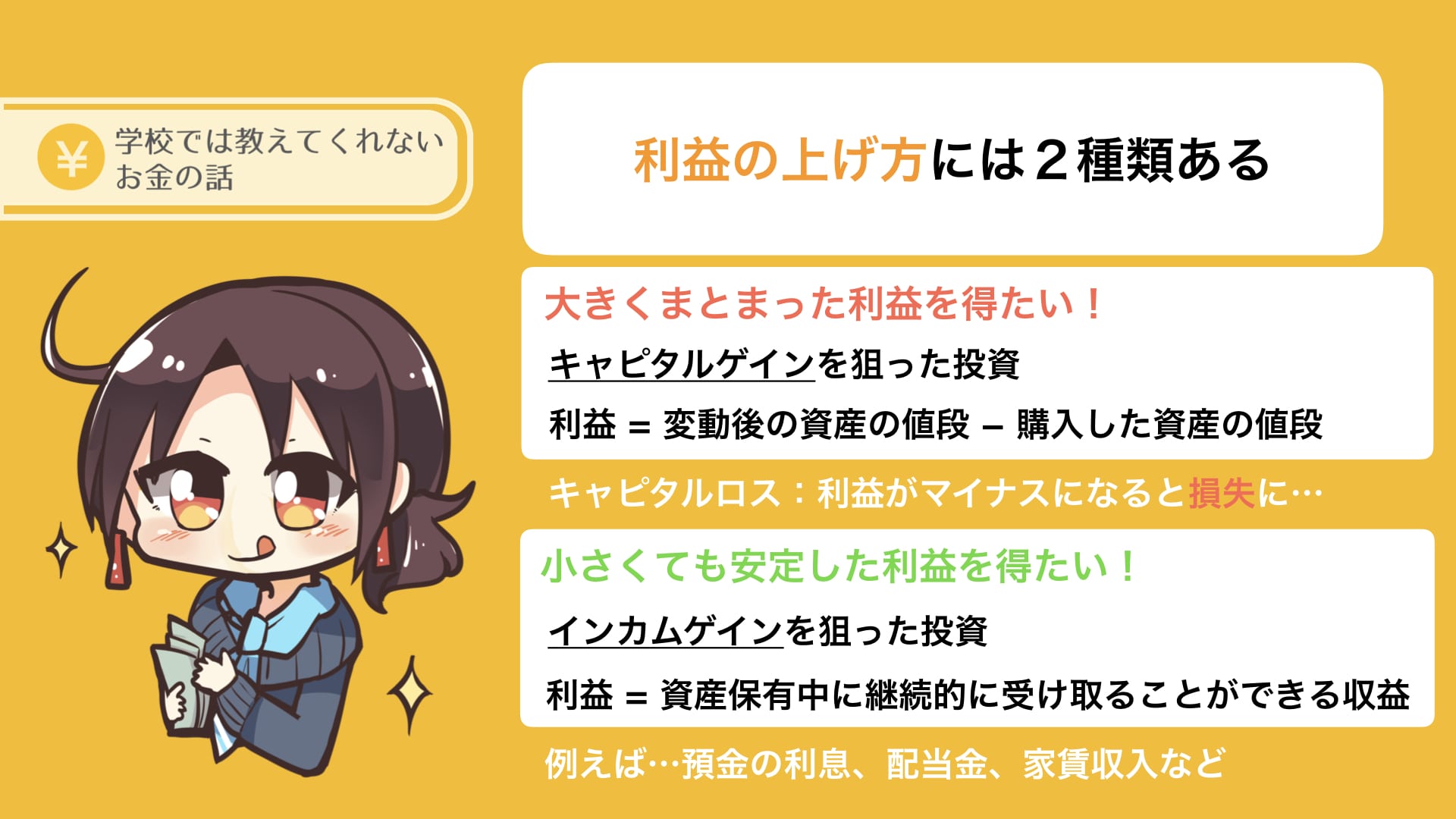

まずは利益の種類です。利益の種類にはキャピタルゲインとインカムゲインの2つがあります。

まずは利益の種類です。利益の種類にはキャピタルゲインとインカムゲインの2つがあります。

保有している資産の値段が変動することによって得られる収益のこと

例えば、土地を購入して、その後その土地の値段が上がり、買った時の値段より高い値段で売ることができた場合、その差額は収益となります。これがキャピタルゲインです。土地だけに限らず、建物や貴金属、債券や株式などの有価証券でも同じです。

値段が上がるだろうと思って買った資産が、反対に値段が下がってしまい、買った時の値段より安い値段で売却した場合、その差額は損失となります。これをキャピタルロスといいます。

資産を保有している間、継続的に受け取ることができる収益のこと

一方、インカムゲインとは、預金の利息や投資信託の分配金、株式投資であれば配当金、不動産投資であれば家賃収入が該当します。

キャピタルゲインを狙って投資をすることと、インカムゲインを狙って投資をすることでは、投資方法が全く異なってきます。

投資をするにあたって、大きくリターンを得たいのか、コツコツと地道に利益を上げたいのか、しっかり考えてみましょう。

大きくまとまった利益を得たいならキャピタルゲインを狙った投資!

小さくても継続して安定的に利益をえたいならインカムゲインを狙った投資!

最初はキャピタルゲイン狙いでお金を増やしつつ、徐々にインカムゲインへ移行していくという考え方もありますね!

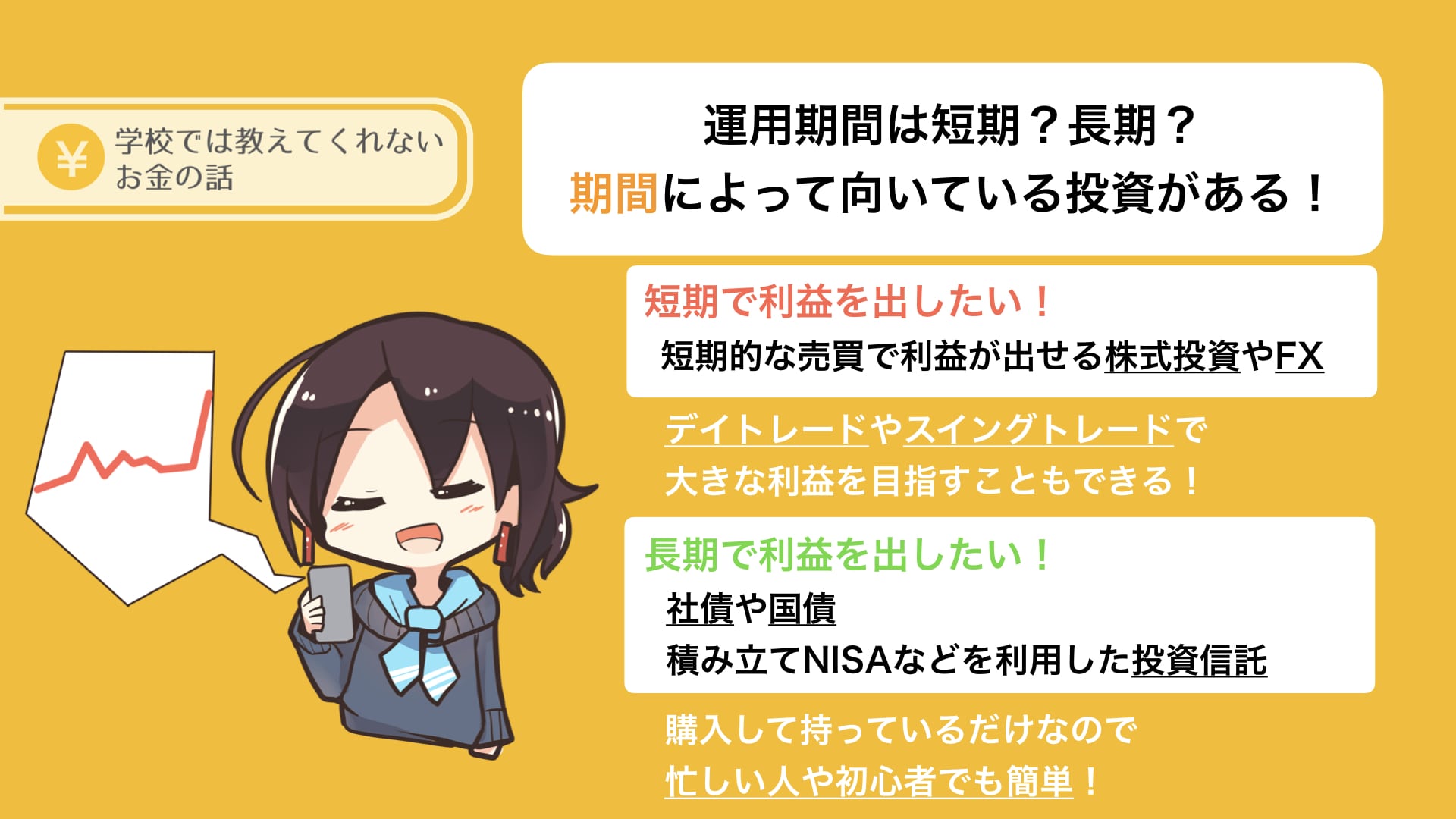

投資期間をどうするか決める

次に投資期間をどうするかです。

次に投資期間をどうするかです。

人生にはライフイベントという、大きな出来事がいくつかあります。人によって様々ですが、進学、就職、結婚、出産、住宅購入、退職などです。

これらには、ある程度まとまったお金が必要になる場合が多いでしょう。

自分の将来を考えたときに「今すぐ使う予定は無いけど、だいたい5年後くらいには必要になるお金かな」という資金を、10年間の予定で運用してはダメですよね。

また、1年間で資産を2倍、3倍にしたい!と思っている人が、5年物の国債などを買っても意味がありません。

投資をする際には、今すぐに使う予定が無い余裕資金だとしても投資期間を決めることが大事です。

投資期間を短期で考えている人は、短期的な売買で利益を得ることができる株式投資が向いているでしょう。平日の昼間でも投資に時間がさけるのであればデイトレードやスイングトレードで大きな利益を目指すこともできます。

証券取引所があいている9時から15時の間に、何度も売買を繰り返し、1日で取引を完了させる短期取引のこと。値動きの激しいものであれば、短期間で利益を出すことも可能。これに対し、2日~10日程度の持越しを行う場合はスイングトレードと呼ばれる。

反対に長期で考えている人は、社債や国債、つみたてNISAなどを利用した投資信託が向いているといえます。購入したらずっと持っているだけなので、購入する金融商品を間違えなければ、忙しい人や初心者でも簡単に資産運用ができます。

短期投資に向いているもの:株式投資、FXなど

長期投資に向いているもの:社債、国債、投資信託、ETFなど

それぞれの金融商品に、それぞれのメリット・デメリットがあります。自分に向いているのがどんな商品なのかをしっかり見極めましょう。

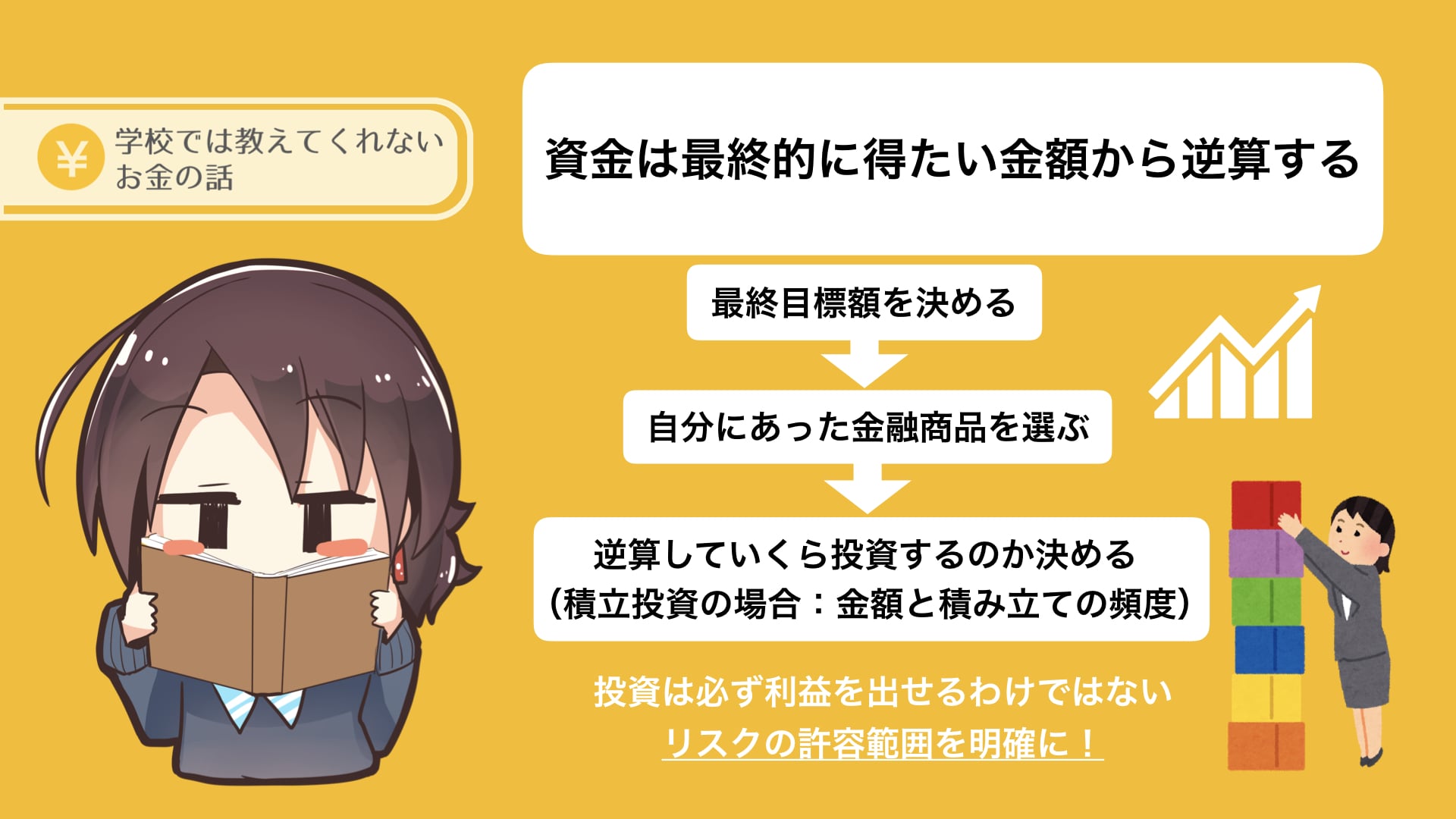

資金面を最後に決める

最後に資金面です。

最後に資金面です。

「最終的に、この金額に達成することを目標としたい」という最終目標額を決めます。

株や投資信託など様々な金融商品がありますが、自分に合った商品を選び、そこで得られる期待利回りから逆算して、最初にいくら投資をするのかを決めます。

積立投資であれば、どれくらいの金額を、どれくらいの頻度で積み立てていくかも決めます。

例えば、10年かけて1,000万円になるように、想定利率3%の商品で運用するには、毎月約7万円の積み立てが必要、というように最終目標額を決めることで、毎月いくら投資をすればいいのかが明確にわかります。

金融庁のホームページから簡単な資産運用シュミレーションができるので、ぜひやってみてください。

また、インカムゲインで毎月1万円の利益を出したいと考えた場合、毎月1万円なので1年間で考えると12万円ですね。想定利率3%の商品で年間12万円の利益を出すには400万円の元手が必要ということになります。

このように資金面を明確にすることによって、より細かい資産運用の戦略を立てることができます。

もちろん、投資という性質上必ず利益を出せるわけではありません。しかし、リスクとリターンは常に隣り合わせにあります。

自分がどの程度までリスクを許容できるのかを明確にし、無理のない範囲で資産運用をしていくことが大切でしょう。

最終目標額や期待利回りを決めてから、逆算して初期投資額や入金頻度、入金額を決めていく!

まとめ: 戦略こそが超重要

- 大きく利益を得られるキャピタルゲイン、コツコツと利益を上げていくインカムゲイン

- 短期で大きく利益を出すか、長期で安定的に利益を得るか

- 最終的にいくらを目指すのかを決めることが大切

資産運用は複雑で難しいと考えている初心者でも、この3点をしっかり考えて戦略を立てることで、投資をして利益を出すことは可能です。

もちろん投資には元本割れなどのリスクがありますが、それぞれの金融商品の特性をしっかりと理解して選択することで、ある程度はリスクをコントロールできるでしょう。

預金の金利は低く、ただ置いておくだけでは資産を増やすことが難しい今、投資をして資産運用をすることが重要になってきています。

iDeCoやNISAなど、国としても投資を推奨するかのように投資家を優遇する制度がどんどん出てきていますよね!

初心者だからといって投資を怖がらずに、しっかりと勉強して将来の資産形成にうまく活用していきましょう!