こんにちは、マネ子です!

今回のテーマは「お金持ち」です。

突然ですが質問です。

- あなたは自分を「お金持ち」だと思いますか?

- 「はい」or「いいえ」?それはなぜですか?

- お金持ちの定義はどういうことだと思いますか?

結論から述べますと、お金持ちとは「不労所得>生活費」が達成できた状態にある人のこと。

それでは、どのように「不労所得>生活費」を達成すれば良いのでしょう?

本記事では、お金持ちの定義、お金持ちになるための手順について伝えていきます。

経済的自立したい人は必読です!

Contents

お金持ちとは、給料が高い人ではない

冒頭に続いてまたまた質問ですが、以下どちらがお金持ちだと思いますか?

- A.年収500万円の人

- B.年収300万円の人

多くの人は「A.年収500万円の人がお金持ち」だと考えるのではないでしょうか?

確かに、一般的には、給料が高いかどうかでお金持ちであるかどうかは決まります。

「お金持ちになりたいなあ」と「給料がたくさん欲しいなあ」を似た意味でとらえている人も多いのでは?

では、少し質問を変えましょう。

次の2択だと、どちらがお金持ちだと思いますか?

- A.年収500万円で、そのうち350万円を浪費している人

- B.年収300万円で、そのうち50万円を浪費している人

上の質問ですと、

「Aの人は結局1年150万円で生活しなければならない。それに対し、Bの人は1年250万円で生活する」

と計算し、AよりもBのほうがお金持ちと呼べるのではないか?と意見が出てくると思います。

つまり、

「入ってくるお金が多くても、無駄な出費(浪費)が多ければ、お金持ちとは言えない」

ということに気づくことができたはずです!

- 一般的には「お金持ち=給料が高い人」

- しかし、給料が高くても散財してしまい貧乏な人は多い

- だから、給料が高いからと言って必ずしもお金持ちとは言えない

それでは、いったいどういう人がお金持ちと言えるのでしょう?

次の段落で回答します。

不労所得が生活費を超えたらお金持ち

お金持ちとは、「不労所得が生活費を超えている人」のことです。

不労所得とは、仕事をしないで得る収入のこと。例えば、資産運用で得た利益、株の配当金、利子、地代などです。

この「不労所得」が「生活費」を上回る「不労所得>生活費」の状態を作ることができれば、加速度的に資産は増えていきます。

「不労所得が生活費を上回る」ということは、「生産的な仕事をしなくても生活できる所得がある」ということ。

さらに、不労所得があれば生活費以上のお金がどんどん増えていくのです。

- お金持ちとは「高所得家」ではなく、「資産家」を指す

- なぜなら、仕事をして得られる収入よりも、不労所得を生んでくれる資産が重要だから

- 「不労所得>生活費」の状態を作っておけば資産は加速度的に増えていく!

「資産1億円」が、お金持ちの定義

先ほど、「高所得家ではなく資産家がお金持ち」だと伝えました。

より具体的に定義しますと、お金持ちとは「資産1億円ある人」のこと。

資産1億円を利回り5%で運用すると、年間500万円の収入となります。

この場合の「収入」とは、働いて得たものではないため「不労所得」ですね。

1億円×0.05=500万円が不労所得

実際にはここから税金が引かれますので、税引き後400万円。

年間400万円ということは、月収に換算すると約33万円。

総務省統計の家計調査結果によれば、2人以上の世帯の消費支出が約28万円。

ですので、それを上回る33万円があれば、十分普通の生活はできますよね!

このように「不労所得>生活費」が達成できており、「資産1億円ある人はお金持ち」ということができます。

まずは資産3,000万を目指す

前の段落で「資産1億円あればお金持ちです」と伝えましたが、1億円なんてすぐに貯まる額ではありません。

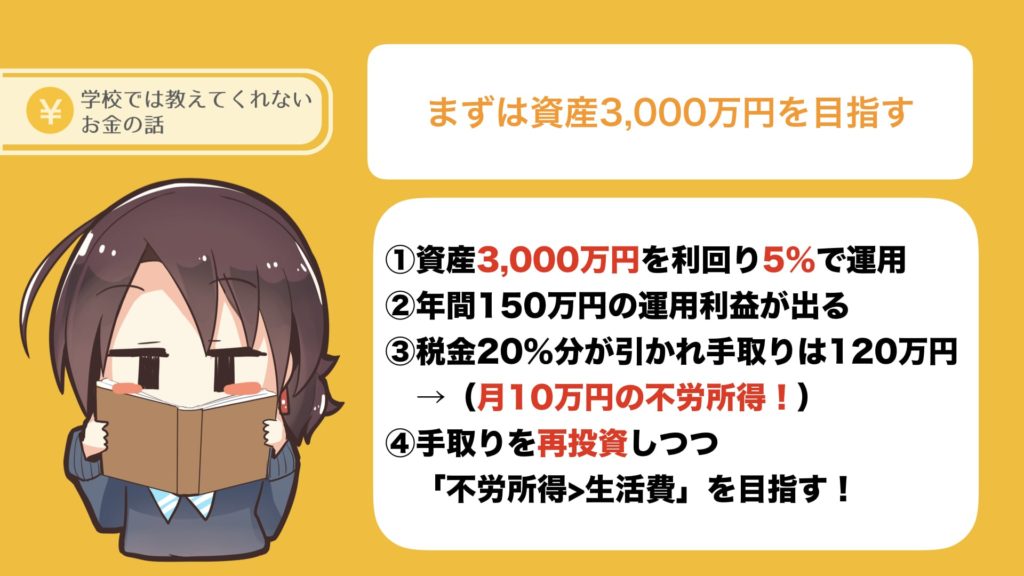

ですので、まずは資産3,000万を目指しましょう!

お金持ちの条件である「1億円の資産」を構築する手順は、まずは3,000万円で資産運用をスタートし、運用利益を再投資しつつ「不労所得>生活費」を目指していく、といった流れです。

- 資産3,000万円を利回り5%で運用

- 年間150万円の運用利益が出る

- 税金20%分が引かれ手取りは120万円/年(月10万円の不労所得!)

- 手取りの120万円/年を再投資しつつ、「不労所得>生活費」を目指す!

【参考】資産3,000万円構築にかかる時間はどのくらい?

それでは、資産3,000万円構築にかかる時間はどのくらいでしょう?

当然、月々の積立額が多いほど3,000万円到達も早いです。

いくつかの目安として、以下条件で運用した場合を見ていきましょう。

- 毎月積み立て

- 運用利回り:5%(年)

- 目標資産額:3,000万円

- 毎月の積立金額「5万円」の場合→25年2ヶ月

- 毎月の積立金額「10万円」の場合→16年4ヶ月

- 毎月の積立金額「30万円」の場合→7年

その他の積立金額の場合を知りたい場合は、こちらの資産運用シミュレーターが便利です。

まとめ

- 給料が高くても散財してる人は貧乏

- 「不労所得>生活費」を達成している人が本当のお金持ち!

- まずは資産3,000万円を構築

- 3,000万円の運用利益を再投資しつつ「不労所得>生活費」を目指そう!

「お金持ちになりたい!」と思ったら、まずは資産をつくるのが先決です。

「不労所得>生活費」を達成できるまで、運用益は再投資に回しましょう!

具体的な投資や資産運用に関しては、当ブログの「資産運用」記事を参照してみてください!