こんにちは、マネ子です!

突然ですが、こんなこと思ったことはありませんか?

「お金を稼いでも稼いでも貯まらない、むしろ生活がどんどん厳しくなっていく」

多くのひとは、お金が貯まらない理由を「収入が少ないから」だと決めつけがちですが、お金が貯まる人と貯まらない人の違いは、その逆で「お金の使い方」にあります。

お金の使い方(お金の教養)=ファイナンシャルリテラシーは、学校で教わることがないため、この記事を通して一緒に学んでいきましょう!

ということで今回は、お金の使い方に関して「浪費」「消費」「投資」に分類して解説していきます。

お金の使い方は3つに分けられる

お金には、大きく分けて3つの使い方(支出)があるのをご存知ですか?

それが「浪費」「消費」「投資」の3つです。

どれも似たような言葉たちですが、それぞれ似て非なる特性を持っていて、払った額に対してどのくらいリターン(価値)があるかどうかで定義する事ができます。

- 浪費:払った額 > リターン

- 消費:払った額 = リターン

- 投資:払った額 < リターン

このように、使ったお金に対しての見返りによって、分類することができます。

世の中で「お金持ち」と言われるひとたちは、このお金の使い道のバランス(割合)が優れているひとが多いですね。

このお金の使い方のバランス(割合)は、以下のように設定するのが、望ましいとされています。

浪費:消費:投資=5:70:25

これだとまだまだイメージがわかないと思うので、3つのお金の使い方について、詳しい定義や具体例、バランス(使うべき割合)について順番に解説していきます。

浪費は貯金の1番の敵

浪費とは、払った額よりもリターンが小さいものを言います。言い換えると、使った額以下の価値しかないもののこと。

例えば、以下のようなものによる支出は浪費になります。

- パチンコや競馬などの賭け事

- ついつい買ってしまうお菓子

- いらない物を衝動買い

- 解約を忘れてる動画配信サービス

- いらないスマホのオプション

- 意味のない飲み会

などなど、生活するのに必要がなく、自分の為にもなっていない、いわゆる「無駄遣い」と呼ばれるものですね。

お金が一向に溜まらない人は、この「浪費」が多く、収入の多くを無駄遣いしている可能性大です。

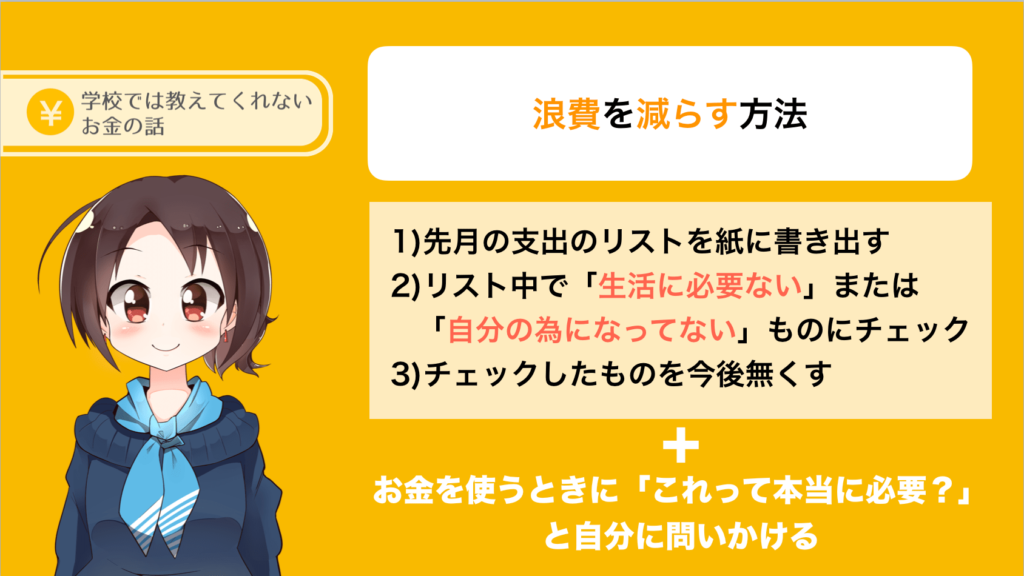

では、この浪費をどのように減らしていけばいいのか?

それは簡単で、先月の支出のリストを金額と共に紙に書きだしてみることです。

その書きだした支出リストの中で、以下に該当するものにチェックを付けてみましょう!

- 生活するのに必要がない

- 自分の為になっていない

いまチェックしていただい支出が「浪費」でして、将来の自分を苦しくする元凶でもあります。

もし今すぐにでも無くせるものがあれば、無くしておくことをオススメしますが、基本的に浪費になるものは衝動的に使う「予期せぬ出費」がほとんどです。

ですのでお金を使う前に、「これって、本当に必要?」と一度心に問いかけてみてください。もし自分の為にならない使い方でしたら、衝動的に使う事は避けましょう。

そしてこの浪費は、収入の5%くらいになるように調整するのが好ましいとされています。

5%というと、月収20万円ならば月の浪費は1万円までしか使えませんので、結構少ないので、がんばって抑えましょう。

これを踏まえ、先ほどのリストを見て浪費が5%に以内に入るよう、無くせる浪費を洗い出してみましょう!

消費は最小限にすべきである

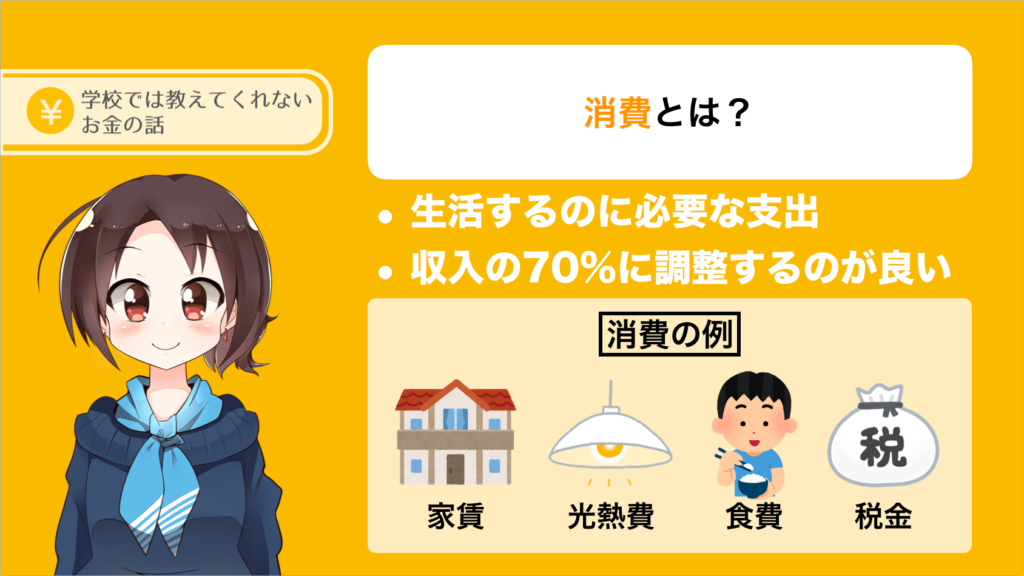

消費とは、払った額とリターンが等しいものを言います。簡単にいうと生活するのに必要な支出です。

例えば、以下のようなものによる支出は消費になります。

- 家賃

- 食費

- 光熱費

- 税金

この「消費」は、一般的に収入の70%に調整するのが好ましいとされています。ですので、消費が収入の7割を超えている方は家計簿を見直す必要がありますね!

「でも、生活に必要な支出なんだから、どうしようもないじゃないか!」と思われる方もいるかもしれませんが、それは少し違います。

確かにその支出を完全に無くすことは難しいですが、消費を減らすことは可能です。

生活に必要な支出(消費)を削減することを、一般的に「節約」と呼んだりしますが、消費を減らす方法はたくさんありますね。

- 家賃の低い所に引っ越す

- 都市ガスの家に引っ越す

- 田舎暮らしをする

- 物価の低い国で暮らす

- 節税をする

などなど、消費を減らすことは十分可能です。

特に消費の大部分を占める家賃は、同じ間取りでも都心と地方で天と地の差がある(5万円ぐらい違ったりします)ので、大きく削減させることができますね!

そしてこのような家賃や光熱費、食費などの固定費を下げることは、お金を貯めたり、金銭的に裕福になる為には、とても重要です。

なぜなら、1万円稼ぐのも1万円節約するのも本質的には同じことだから。かなり大雑把ではありますが、下記表に良い例、悪い例を書き出してみました。

| 良い例 | 悪い例 | |

| 月収 | 20万円 | 20万円 |

| 家賃 | 5万円 | 8万円 |

| 食費 | 4万円 | 3万円 |

| 光熱費 | 1万円 | 2万円 |

| その他 | 4万円 | 5万円 |

| 月収-消費 | 6万円 | 2万円 |

良い例では、消費を収入の70%に抑えられていますが、悪い例では、消費が収入の90%とかなり偏りがありますね。

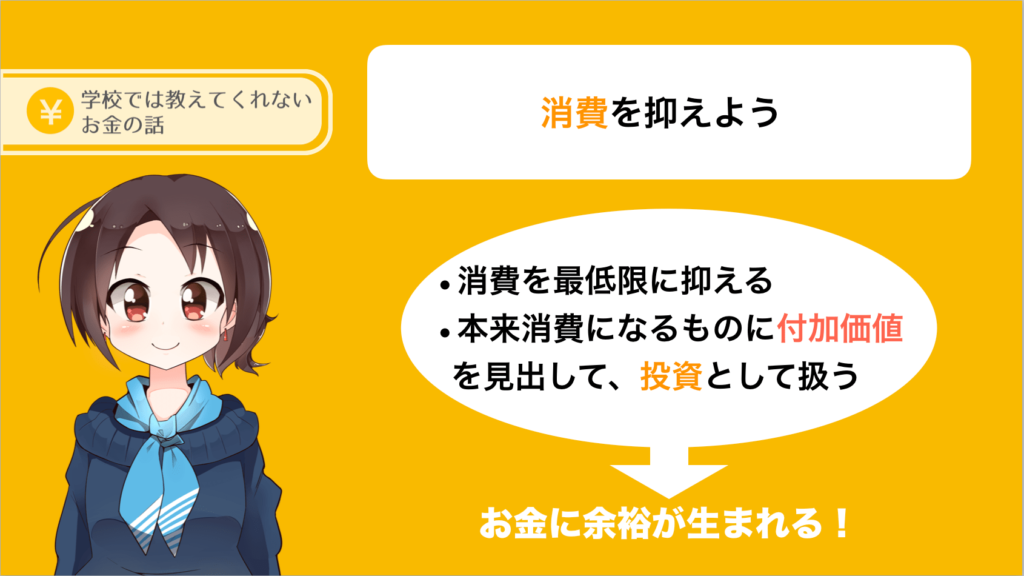

お金の扱いがうまい人は、消費を必要最低限に抑えているか、本来消費になるものに付加価値を見出して、投資として扱っているかのどちらかです。

ぜひ皆さんも、消費を少なくすることが出来ないか考えてみましょう!

投資は将来の自分を楽にする

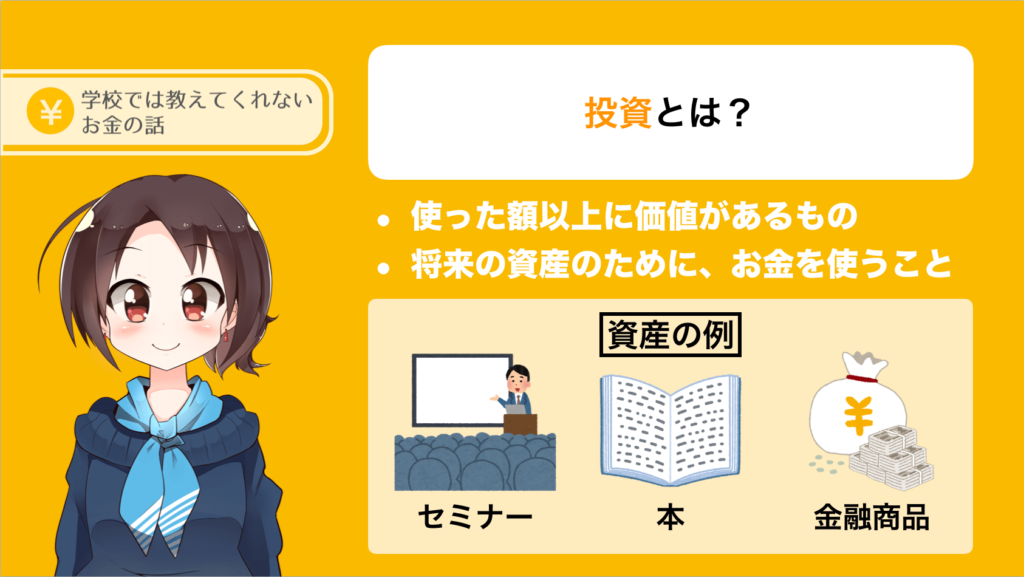

投資とは、払った額よりもリターンが大きいものを言います。言い換えると、使った額以上に価値があるもののこと。

例えば、以下のようなものによる支出は投資になります。

- 学びたい事に関する勉強会・セミナー

- 本の購入

- 金融商品

- 何か始めるのに必要なもの

ここでいう「投資」とは、株式や債券、FXなどの金融商品はもちろん、本の購入やセミナー代などの自分への投資も含みます。

格好よく言うと、将来の資産(知識、経験、財産)のために、お金を使うことを投資と定義します。

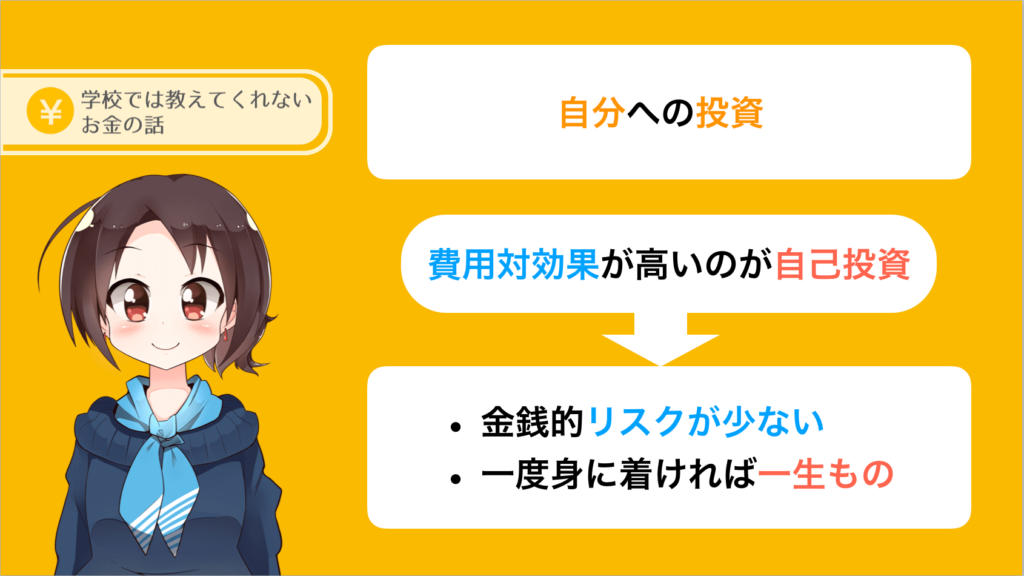

そして、その中でも費用対効果が高いのが「自分へ投資」です。上記の例だと本の購入や勉強会・セミナーなどがそれに当たりますね。

自分へ投資することにより、知識や経験が自分の中に蓄積されていき、それが新たなお金を生み出し続けてくれます。

そして、この「自分への投資」は金融商品とちがい、金銭的リスクが少なく、いちど知識や経験を身に着けてしまえば一生ものの資産となるものです。

なによりこの投資は、将来の自分を楽にしてくれますので、出来るだけ多くのお金を使っていきたいところです。

まとめ: 可能ならば大部分を投資に回す

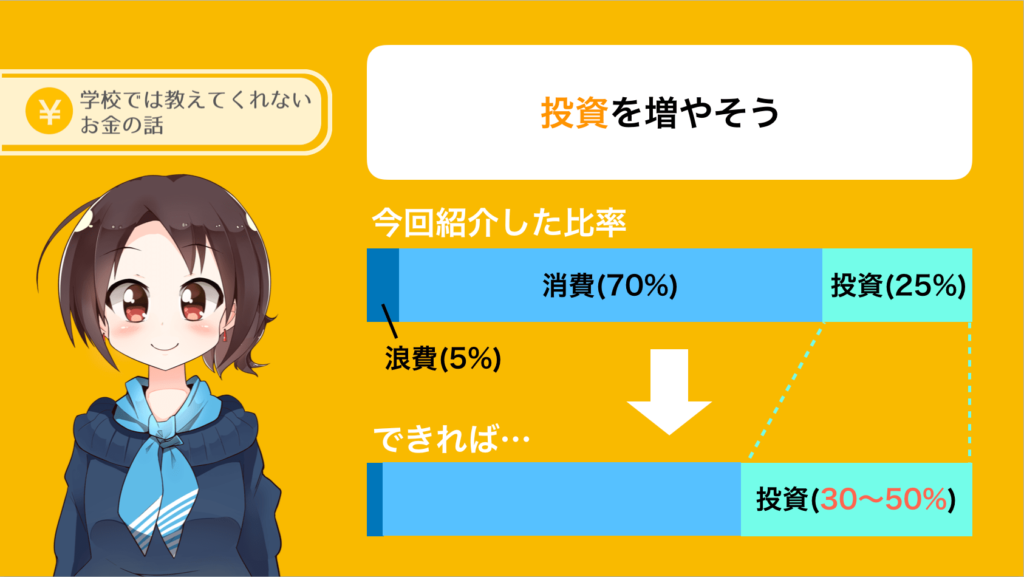

- 浪費:払った額 > リターン(収入の5%)

- 消費:払った額 = リターン(収入の70%)

- 投資:払った額 < リターン(収入の25%)

お金が一向に貯まらないひとは浪費をし、貯まる人は投資をすることがお分かりいただけたかと思います。

この浪費脳から投資脳へ変わるためには、現状の「お金の使い方」を把握し、正しいバランスに整理することが一番の近道です。

今回、浪費(5%)、消費(70%)、投資(25%)と紹介してきましたが、可能ならば、収入の30%~50%を投資に回すことができれば更にいいですね!

収入を投資に回す→その投資が新たにお金を生み出す→そのお金をまた投資に回す

このスパイラルに入ることができれば、自ずとお金は貯まっていきます。

ぜひ、今回の記事を参考に自分の支出の割合を見つめなおし、将来の自分のために投資をしていきましょう!