こんにちは、マネ子です

今回のテーマは「債務整理」。

借金生活から抜け出す手段と聞くと、「自己破産」を真っ先に思い浮かべる人が多いのではないでしょうか?

たしかに自己破産すればすべての借金(債務)をゼロにでき、その後の取り立てなどもなくなります。

しかし自己破産はメリット以外のデメリットも多いため、あくまで最終手段として考えねばなりません。そもそも要件が厳格なため、裁判所へ申立てを行っても自己破産できるとは限らないのです。

本記事では、自己破産も含めた4つの債務整理の方法・メリット・デメリットをお伝えしていきたいと思います!

誰でも利用できる債務整理方法を利用して、借金生活を立て直していきましょう!

任意整理

任意整理とは、債権者(お金を貸した側)との話し合いで、返済方法(債務額全体や月々の返済額)を決め直す債務整理方法です。

裁判所を通さず個別に行うものであるため、決められたやり方があるわけではありませんが、司法書士や弁護士を代理人として、債権者と交渉していく方法が一般的です。

任意整理の主な流れは次のとおりです。

- 司法書士・弁護士など専門家に相談

- 債権者に対して受任通知を発送(取立を停止する)

- 債権者から開示された取引履歴を確認する

- 将来利息カットの上で分割払いするという交渉をおこなう

- 和解契約を締結し手続きは完了

- 返済を開始

ちなみに専門家に任意整理手続きを依頼した場合の費用は、3〜4万円程度が目安です。※費用は専門家が自由に設定できるため、バラツキがあります。

任意整理をするメリットは、次のとおりです。

- 現在よりも支払が楽になる

- 裁判所が関与しないので他の方法と比較し手続きが簡単

- 将来利息をカットでき完済が早まる

任意整理をするデメリットは、次のとおりです。

- ブラックリストに掲載され約5年間新たな借入ができなくなる

- 他の方法と比較すると効果が低い(債務を減額できないこともある)

- 和解に至らず借金を減額できないこともある

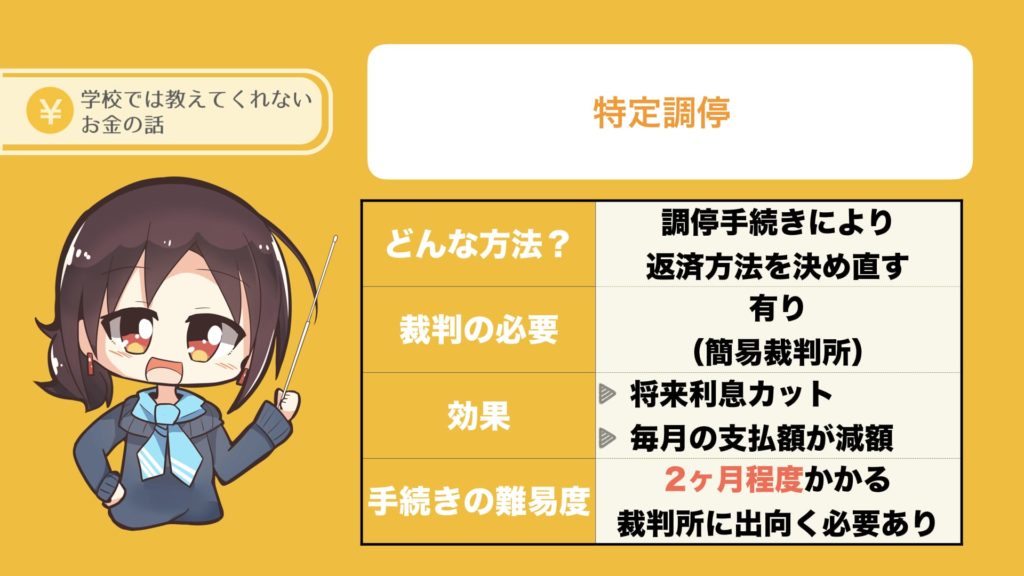

特定調停

特定調停とは、簡易裁判所での調停手続きによって返済方法を決め直す方法です。

1つ前の段落でお話した任意整理と違い、裁判所への申立てによっておこなう債務整理です。

任意整理は司法書士や弁護士を代理に立てて手続きを進めますが、特定調停の場合は原則当事者本人が出頭して手続きを進めていくことになります。

特定調停の流れは次のとおりです。

- 債権者の所在地の区域を受け持つ簡易裁判所の窓口で申立を行う

- 調停委員に事情を話す

- 必要があれば事実調査が行われる

- 調停委員が債権者と債務者双方の事情・意見を聴取し、公正かつ妥当な返済方法の調整を行う

- 調整の結果、合意に達した場合は手続きは終了

- 返済開始

参照元:裁判所

特定調停をするメリットは、次のとおりです。

- 自分で手続きすれば費用をおさえられる(手数料500円+切手代)

- 現在よりも支払が楽になる

- 将来利息をカットでき完済が早まる

特定調停をするデメリットは、次のとおりです。

- 手続きが完了するまでに2ヶ月程度かかる

- 申立人は2回位裁判所に出向かなくてはならない

- 過払い金を回収することはできない(別途請求訴訟を起こさなくてはならない)

- 担当する調停委員が債務整理の専門家とは限らない

- 調停が成立しないこともある

- ブラックリストに掲載され約5年間新たな借入ができなくなる

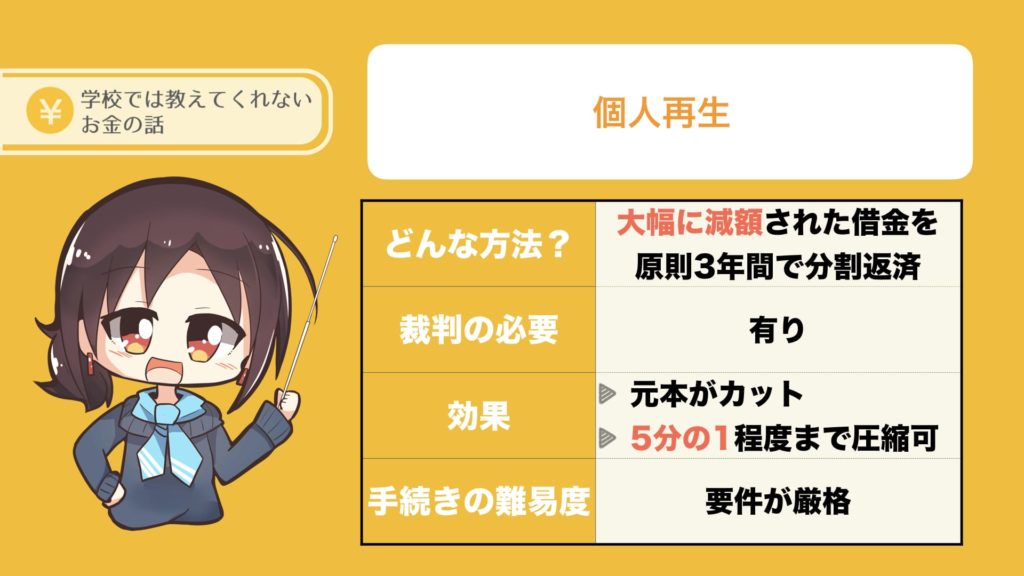

個人再生

個人再生とは、裁判所に申し立てをして借金を大きく(最大で債務の5分の1程度まで)減額してもらう方法です。

もともとは企業の再生のための民事再生法という法律にもとづいて行われるものでしたが、2001年から個人の再生手続も扱うようになりました。

特定調停との違いの1つは、債務の減額率です。

特定調停は引直計算と将来利息カットが中心でしたが、個人再生は元本がカットされます。

ですので、うまくいけば債務を最大で5分の1程度まで大きく圧縮することができるのです。

ただし、個人再生の申立を行うことができるのは、下記の条件を満たす人に限定されます。

- 将来において継続的に収入を得る見込みがあって,無担保債務の総額が5000万円以下の人(小規模個人再生)

- その中でも,サラリーマンなど将来の収入を確実かつ容易に把握することが可能な人(給与所得者等再生)

引用元:裁判所

また、再生計画にも条件があります。

- 原則として3年間で分割して返済

- 返済総額が、債務者が破産手続を選んだ場合に配当される額を上回らなければならない

- また、返済総額の最低額にも決まりがある

このように、特定調停と比較すると個人再生のほうが条件が厳しく設定されています。

個人再生をするメリットは、次のとおりです。

- 借金を大幅に減額することができる

個人再生をするデメリットは、次のとおりです。

- 要件が厳格

- 返済をしていける収入がないとそもそも手続きができない

- ブラックリストに掲載され約5年間新たな借入ができなくなる

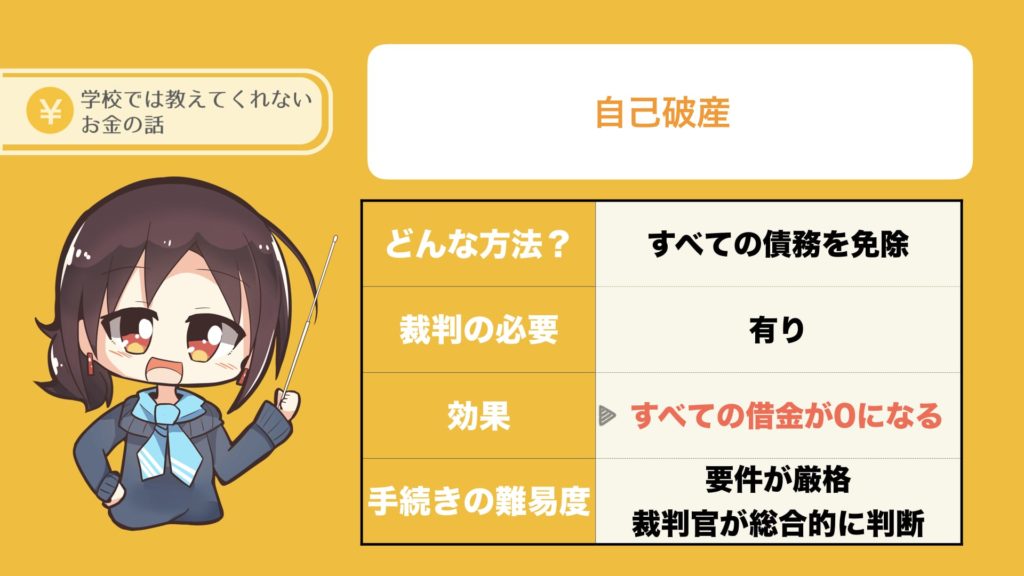

自己破産

自己破産とは、裁判所に申し立てをして、借金を0にしてもらう方法です。

借金を0にしてもらうかわりに、自分の持っている全財産をお金に換える必要があり、すべての債務を明らかにしなければなりません。

自己破産は次のような流れで進めます。

- 裁判所へ自己破産の申立てを行う

- 裁判官へ事情を話し、「債務者が持っている財産だけでは債務を返すことができない状態にある」と認められれば破産手続開始決定がくだされる

- 裁判所によって破産管財人(財産の管理・処分の権利を持っている人)が選任される

- 専任された破産管財人が財産をお金に換えて債権者全員に配当する

参照元:裁判所

自己破産をするメリットは、次のとおりです。

- 借金が0になる

- 差押えなどの強制執行がされなくなる

自己破産をするデメリットは、次のとおりです。

- 官報(国発行の機関紙)に住所氏名が掲載される

- ブラックリストに掲載され借り入れが5〜10年間できなくなる

- ネット上に裁判記録結果が掲載される

- 高額な財産は処分される(時価20万円以上のもの)

- 引っ越しの制限がかかる

- 職業の制限がかかる

まとめ:債務整理は自己破産だけではない

- 任意整理とは、裁判をせず比較的簡単な手続きで借金を減額する方法

- 特定調停とは、裁判所を通して借金を減額する方法

- 個人再生によって借金額を大幅に減額できるが、任意整理や特定調停と比較して要件が厳格

- 自己破産によって借金を0にできるが、全財産が換金されたり、一定期間引っ越しや職業の制限がかかるなどデメリットもある

借金生活から抜け出すための根本的な解決方法をご紹介しました。

借金の借入先を1箇所にまとめたり、夜逃げなどをしても根本的な解決にはなりません。

一方、多額の借金を抱えて思いつめてしまう人もいるが、命まで取られるわけじゃありません!

この記事で紹介した債務整理を利用し、生活を立て直していきましょう!