こんにちは、マネ子です!

大学を卒業し、就職すると「保険の加入」を勧められることがありますよね。

「将来のために、今のうちに入っておきましょう」

保険のお姉さんに言われるがまま加入し、訳も分からず毎月数千円~数万円の保険料を支払っていませんか?

このように、自分の保険の意味や必要性がよく分かっていない人は、要注意です。

今一度、自分の保険を見直して、「本当に必要な保険か?」と問いかけてみましょう。

この記事は、そんな皆さんの保険の見直しを助ける記事です。

ぜひ、一緒に保険について学んでいきましょう!

Contents

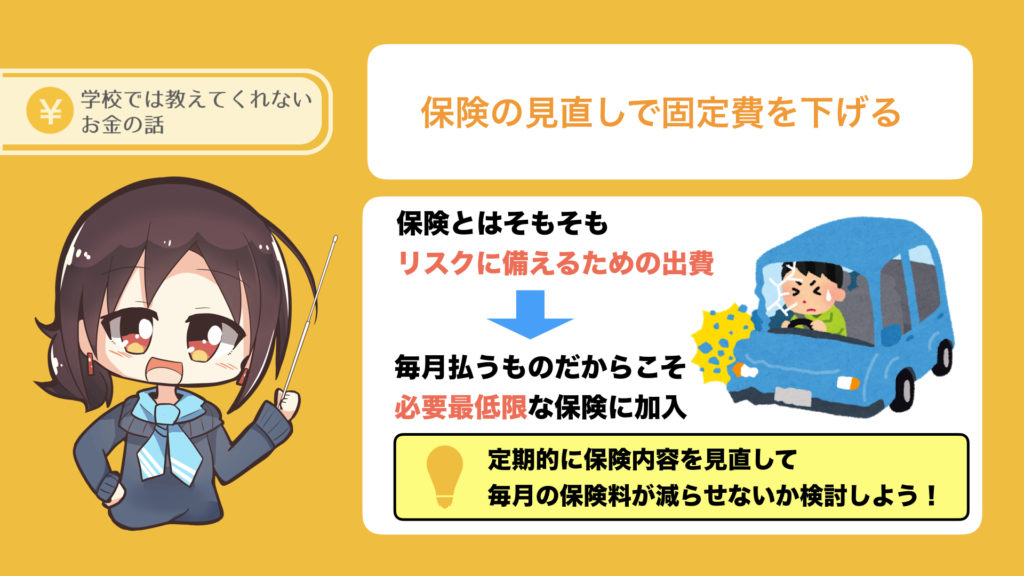

保険の見直しで固定費をさげる

固定費を下げる方法として、「保険の見直し」は有効です。

保険とはそもそも、「リスクに備える」ための出費なので、毎月数千円から数万円を支払っても、基本的には返ってきません。

これがたとえ少額だとしても、毎月払うわけですからバカになりませんよね。

そんな「固定費」となる保険料ですが、基本的には長期間にわたって継続することを前提として加入します。

ですが、一度加入した保険をずっと続ける義務はなく、必要最低限な保険に「見直し」をするのが賢明な判断と言えるのです。

- 満期になるに辞める

- 補償額の金額を低くする

- 違う条件の保険に乗り換える

定期的に自分の保険内容を確認し、負担額(毎月の支払い)を減らせないか検討することが重要になります。

ライフイベントを迎えたときは保険を見直すタイミング

では、どのような時に保険を見直せばいいのでしょうか?

よく言われるのは、「ライフイベントを迎えた時」に保険を見直すのが良いとされています。

- 就職したとき

- 結婚したとき

- 出産したとき

- 家を買ったとき

- 子供が自立したとき

などなど、環境が大きく変われば、その時に必要な保険も変わっていきますよね。

保険の基本は、「いまの環境にあるリスクに備える」こと。

「将来、結婚して子供もつくりたいから、万が一の補償額は大きくしておこう!」っていうのは、よろしくありません。

人生が進むにつれて、人々が抱えるリスクは変化していき、その時に合ったリスクに備えるのがベストなんです。

それでは、いくつかのライフイベントを例に、保険を見直すポイントを見ていきましょう!

就職したとき

就職したときは、保険のことについてよく分からずに、言われるがまま加入してしまうパターンが非常に多いです。

特に新社会人に多いのが、「過剰な補償額」の保険に入ってしまうこと。

健全な20代独身の新社会人が、1000万円の死亡保障に入っても意味がありませんよね。

保険はあくまで、今の自分が抱えるリスクに備えるためのものです。

ですので、定期的に「本当にいま必要な保険か?」と問いかけていましょう。

結婚・出産したとき

結婚や出産をして家族が増えると、保険としての役割が大きく変わります。

自分を守るためのもの→家族を守るためのもの

共働きの場合は、現状の保険でリスクをカバーできる可能性もあるので、一概には言えませんが、基本は家族が増えたら、今までの保険料ではリスクをカバーしきれないことが多いです。

なので、結婚や出産という重要なライフイベントのときに、保険の見直しはした方がいいですね。

もしかすると、過剰に保険料を払っていることに気づくかもしれませんので、固定費を下げるきっかけにもなる可能性もあります。

家を買ったとき

人生三大支出のひとつでもあるマイホームの購入。

家を買う際は、住宅ローンを組むのが一般的ですが、住宅ローンを組む際は「団体信用生命保険(団信保険)」に加入します。

団信保険とは、簡単に言えば「契約者に万が一のことがあった時、ローンの返済を免除する」ための保険です。

要するに、すでに住宅ローンを組んでいる時点で、住居費に関するリスクはカバーされているんですね。

なので、住居費も考慮して死亡補償を設定していた人は、過剰な補償額になっている可能性があるので、見直しが必要になります。

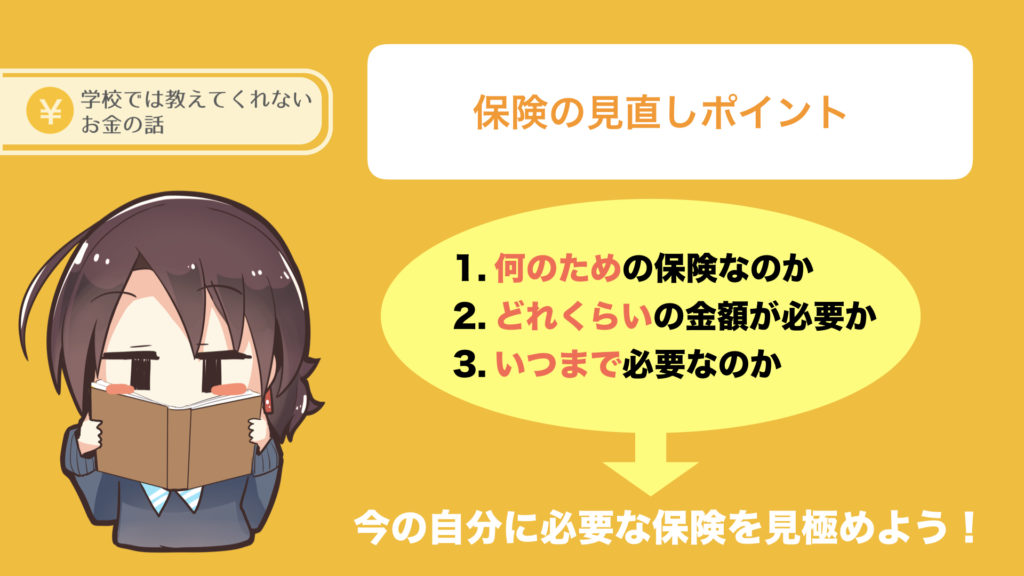

保険の見直しポイント

必要最低限の保険といっても、どのくらいが必要最低限か分からない方も多いと思います。

基本的には、以下の3つのチェックポイントで保険を見直してみましょう!

- 何のための保険なのか

- どれくらいの金額が必要か

- いつまで必要なのか

それぞれ詳しく見ていきましょう!

①何のための保険なのか

私たち個人には、大きく3つのリスクがあるといわれています。

- 人に関するリスク

- 物に関するリスク

- 第三者に対するリスク

保険の基本は「リスクに備える」ことですから、この3つのリスクに備える必要があるんですね。

しかし、年齢や職業、家族構成によって、そのリスクに対する保険が必要ない場合もあります。

例えば、死亡保険。

死亡保険は自分に万が一のことがあったとき、家族がその後の人生を不自由なく過ごしてもらうための保険です。

先ほども言いましたが、健全な20代独身の新社会人が、1000万円の死亡保障に入る必要はありませんよね。

このように、保険が何のためにあって、いまの自分に本当に必要な保険なのかを、判断する必要があるのです。

②どれくらいの金額が必要か

保険の補償額は、家族構成によって大きく変わります。

「夫婦2人」の場合と、「夫婦+子供2人」の場合では、補償額は当然ながら後者の方が大きく設定する必要がありますよね。

家族が多いということは、それだけ「リスクが増える」ことを意味するので、支払う保険料も上がり、リスクに備える必要があります。

逆に、家族がいない独身の方であれば、そこまでリスクに敏感にならなくても良いかもしれません。

③いつまで必要なのか

子供の生活費や教育費のために入った、高額保障の死亡保険。

子供がひとり立ちするまでの間に、自分に万が一の事態があったとき、手厚い補償が受けられるので安心ですよね。

しかし、子供が大学を卒業し、ひとり立ちしたら、その保険は必要ないかもしれません。

このような場合、子供がひとり立ちをするタイミングで補償額を見直すことも検討してみましょう!

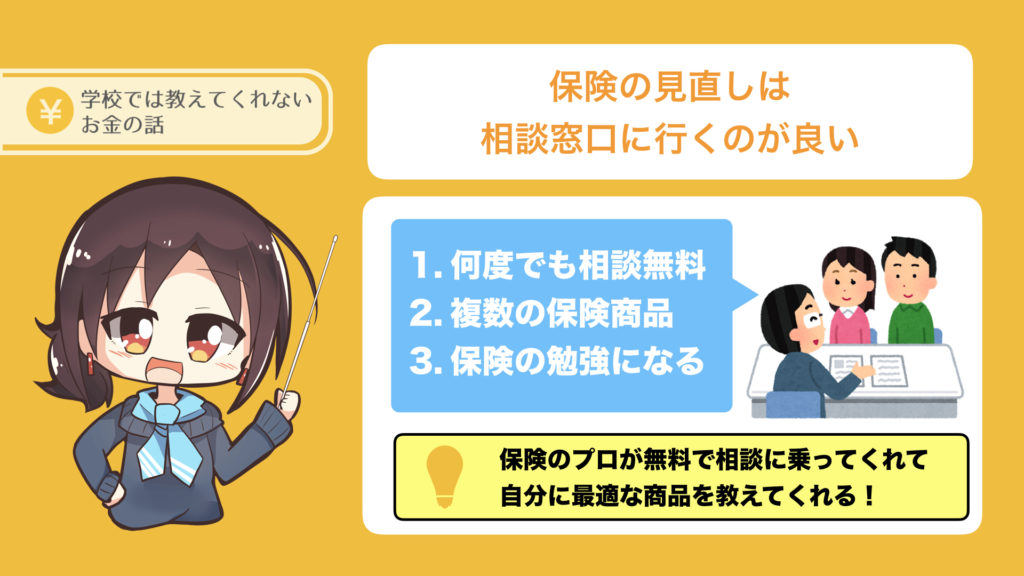

保険の見直しは相談窓口に行くのが良い

保険の加入や見直しを、家や会社にやってくる外交員の方から勧められ、何も考えずに加入していませんか?

- 話を聞いていたら「良い保険」だと思って加入

- 話の途中で面倒になり、とりあえず加入

こんな人は、要注意。

もちろん勧められた保険が、いまの自分に最適なものだと判断できればいいのですが、保険に関しての見識が浅いひとの場合は、「保険の相談窓口」へ行って、話を聞いてみるのがおすすめです。

わざわざ行くのも面倒に感じるかもしれませんが、「保険の相談窓口」には、以下のようなメリットがあります。

- 何度行っても相談無料

- 複数の保険会社の商品を取り扱っている

- 保険のプロに話を聞ける(勉強になる)

このように、保険の相談窓口では、保険のプロが無料で相談に乗ってくれて、複数の商品から自分に最適なもの教えてくれるんですね。

保険の窓口には、ファイナンシャルプランナーの資格を持っている人もいるので、自分を例に保険の話もたっぷり聞けちゃうので、行ってみて損はありませんよ!

まとめ:定期的な保険の見直しで固定費を下げよう

- 保険の基本は「いまの自分が抱えるリスクに備える」こと

- ライフイベントが保険を見直すタイミング

- 何の為?どのくらいの金額?いつまで?で保険をチェック

- 保険の相談窓口へ行って、保険の見直しをする

保険は、生きていくうえで起こり得るリスクに備えるためには、必要不可欠なものですが、過剰な保険は、固定費を上げ、生活を圧迫します。

リスクをカバーするための保険が、リスクを作り出してしまうのは、本末転倒です。

保険も新しい商品がどんどん出てきているので、色んな商品を見比べながら、定期的に保険を見直していきましょう。