こんにちは、マネ子です!

今回のテーマは「つみたてNISA」です。

つみたてNISAとは、金融庁が推奨しているお得な非課税制度。

「20年間にわたって年間40万円まで税制優遇を受けられる」というメリットがあります!

この記事を読んでいる人の中にも、

「つみたてNISAってどんな制度なの?」

「投資初心者でも利用できるの?」

「メリット・デメリットについて知りたい!」

と思っている人もいるでしょう。

そこで本記事では、つみたてNISAの制度、条件、メリット・デメリットについて伝えていきます。

つみたてNISAの内容をしっかり理解し、うまく活用していきましょう!

Contents

そもそもNISAとはどんな制度か?

「つみたてNISA」について知る前にまずは「NISA」を理解しておきましょう!

NISAとは、個人投資家のための税制優遇制度です。

具体的には、毎年120万円の非課税枠が設定されており、株式・投資信託等の配当・譲渡益等が非課税対象となります。

ちなみに「NISA」とは「Nippon Individual Savings Account」の略で、直訳すると「日本個人貯蓄口座」。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにしており、2014年1月にスタートしました。

- NISA(ニーサ)とは、個人投資家のための税制優遇制度のこと

- 毎年「120万円」の非課税枠がある

- 非課税期間は「5年間」

- 非課税対象は、株式・投資信託等の配当・譲渡益等

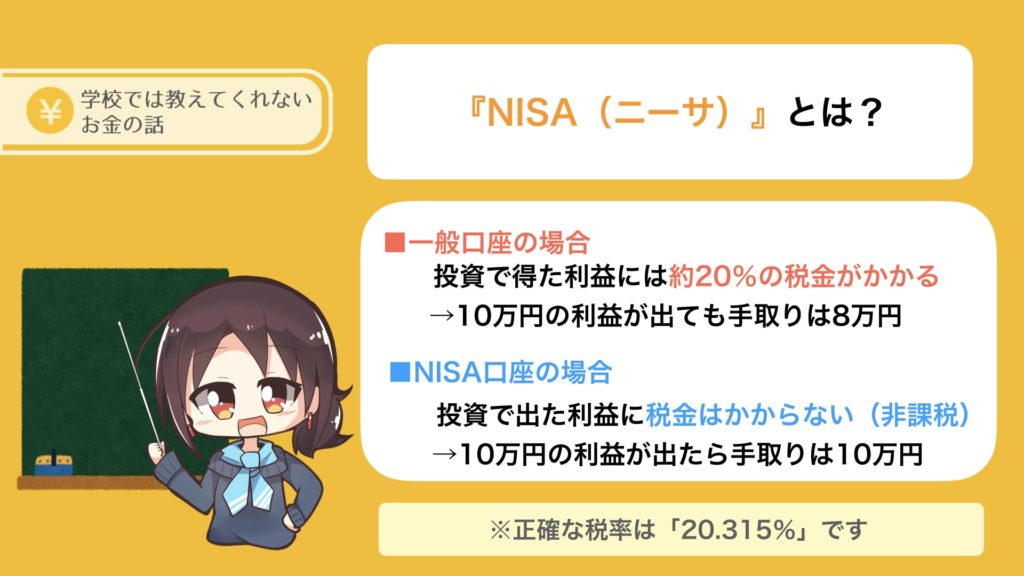

株式や投資信託になじみのない人は、「税制優遇」「非課税」と聞いてもまだピンとこないかもしれません。

通常、購入した株式や投資信託等が値上がりした後に売却した場合、値上がりによる利益(これを「譲渡益」といいます)に対して、約20%の税金がかかります。

例えばあなたが「この株は値上がりするぞ!」と思って購入した株が5年後に値上がりし、売却したとしても、利益の20%は税金として持っていかれちゃうってことです。

このように、一般口座の場合、投資で得た利益からの手取りは80%です。

しかしNISA口座には非課税枠がありますので、譲渡益が出ても税金は引かれません。

NISA口座の場合、投資で得た利益からの手取りは100%です。

一般口座の場合運用益の20%が税金としてとられるが、NISA口座を利用すれば運用益は全額手に入る!(ただし、年間120万円まで)

つみたてNISAとはどんな制度か?

金融庁のホームページには、つみたてNISAは次のように説明されています。

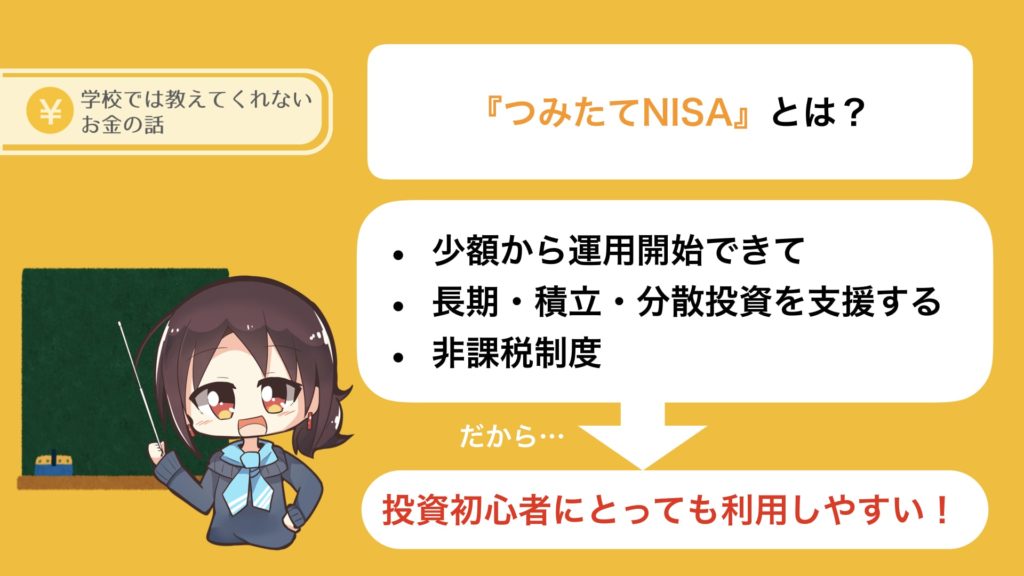

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

引用元:https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

つまり、投資初心者にとっては、NISAよりもつみたてNISAのほうがより始めやすい制度だと言えます。

つみたてNISAは、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっている!

ちなみに、「つみたてNISA」に対し、従来のNISAを「一般NISA」と呼ぶことがあります。

本記事でも「一般NISA」と出てきたら、従来のNISAのことだと思って読み進めてくださいね!

つみたてNISAの条件

つみたてNISAは投資初心者をはじめ幅広い年代に利用してもらうため、一般NISAと比べて非課税投資枠が小さく、非課税期間は長く設定されています。

つみたてNISAの概要は次のとおりです。

- 利用できるのは、日本に住んでいる20歳以上

- 口座は1人1口座(1年単位で変更することは可能)

- 投資対象商品は「長期の積立・分散投資に適した一定の投資信託」

- 毎年の非課税枠上限は40万円まで

- 非課税期間は20年間

- 投資可能期間は2018年~2037年

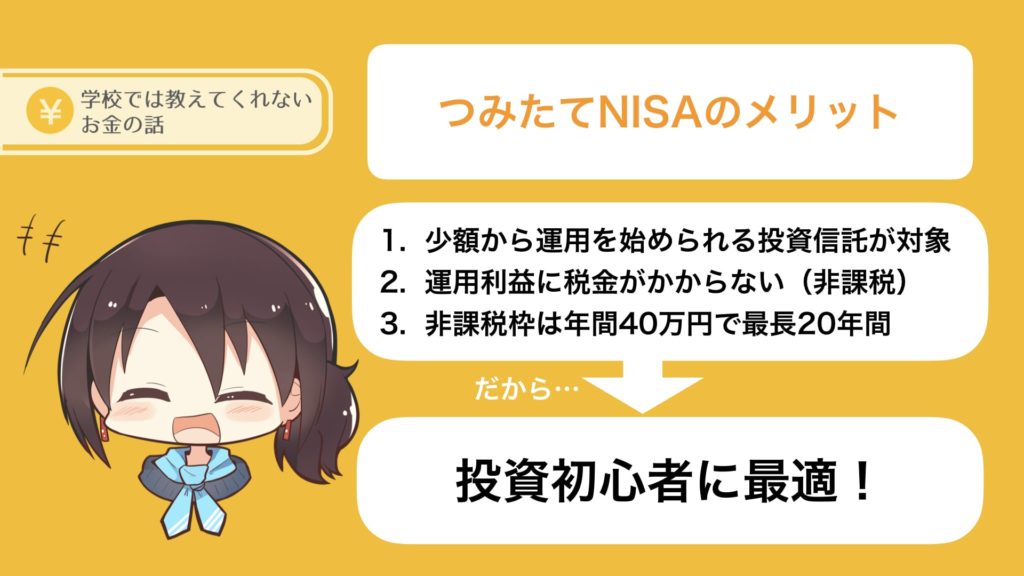

つみたてNISAのメリット

つみたてNISAの特徴を一言で表すと「投資初心者に最適」ということ!

その理由は、つみたてNISAに以下のようなメリットがあるためです。

- 少額からでも運用を始められる投資信託が対象

- 運用利益に税金がかからない

- 非課税枠は年間40万円で、非課税期間は最長20年間

メリット1番目に「少額からでも運用を始められる投資信託」とありますが、つみたてNISAの対象商品は、以下のような法令上の条件が設けられています。

- 販売手数料0円の商品

- 信託報酬(運用管理費用)が低い商品

- 頻繁に分配金が支払われない商品

まとめますと、投資初心者にとって「ちょっとずつ(少額から)、できるだけリスクを軽減しながら(分散投資)、長期に渡って積み立て投資しやすい制度」、それがつみたてNISAです!

つみたてNISAは投資初心者にも「始めやすく続けやすい」資産形成を可能にしてくれるもの!

つみたてNISAのデメリット

つみたてNISAのメリットについて分かったところで、デメリットについてもしっかり理解しておきましょう!

ここでは、特に以下2つのデメリットを伝えていきます。

- 損益通算ができない

- 少額しか投資できない

ひとつずつ見ていきましょう。

まず、「損益通算ができない」ということです。

損益通算とは、「一定期間内の損失と利益を相殺すること」です。

例えば、NISA口座で保有している投資信託が値下がりしたタイミングで売却したとします。

購入時より安い値段で売ったわけですから、損失がありますよね。

このような場合でも、他の口座(一般口座や特定口座)で保有している金融商品によって得た利益との相殺(差し引きして損失を帳消しにすること=損益通算)はできませんよ、ということです。

つまり、損失が出た期間は、税制優遇のメリットが受けられないということです。

デメリット2つ目は「少額しか投資できない」ということです。

一般NISAの非課税投資枠が年間120万円だったのに対し、つみたてNISAの非課税投資枠は年間40万円までです。

ただ、つみたてNISAの場合は非課税期間は20年間と、一般NISAの5年間よりも4倍長くあります。

ですので、

- つみたてNISA口座の投資総額:40万円×20年間=800万円

- 一般NISA口座の投資総額:120万円×5年間=600万円

となり、非課税で保有できる投資総額は、つみたてNISAのほうが一般NISAより高いことが分かります。

まとめ: 制度はうまく活用すべき!

- つみたてNISAは国が投資を推奨している非課税制度

- 対象商品は金融庁の基準をクリアしたものに限定されている

- 投資初心者にも始めやすく続けやすい仕組み

つみたてNISAは、投資初心者に利用しやすいお得な制度です。

「投資で得た利益を全額自分のものにしたい」「リスクを軽減しながら分散投資したい」と考えている人にとっては、使わない手はありません。