こんにちは、マネ子です!

今回のテーマは「ソーシャルレンディング」。

ソーシャルレンディングとは、お金を借りたい人と、お金を貸したい人をインターネットを通じて結びつけるマッチングサービスです。

高利回りで運用テクニックも不要の資産運用方法として、ここ数年で一気に勢いづいています!

今回は、ソーシャルレンディングの仕組み、メリット・デメリットについて伝えます。

最近話題のソーシャルレンディングについて、マネ子と一緒に学んでいきましょう!

Contents

ソーシャルレンディングとは?

ソーシャルレンディングとは、お金を借りたい人(企業)と、お金を貸したい人(投資家)をインターネットを通じて結びつけるマッチングサービスのこと。

実際には、「投資家から集めたお金を借り手に貸すことで運用する」ということが行われています。

ここ数年になってソーシャルレンディングが日本でも注目されてきた理由には、資産の運用先で悩む人が増えてきたという背景があります。

- 銀行にお金を預けてもほとんど金利がつかない

- 株やFXなど従来の投資方法で投資をやる時間がない

- 運用したいお金はあっても資産運用ってなんか難しそう

このように、投資家の多くが「リターンは欲しい。でも手間や時間をかけたくない」との悩みを抱えています。

一方、成長途上の企業にとっても次のような悩みがあります。

- 銀行から満足な融資を受けることができない

- そもそも銀行融資を受けられない

このように企業にとっては「企業を成長させるために資金調達したい。しかし、従来の方法では満足できない」といった悩みがあります。

「リターンは欲しい。でも手間や時間をかけたくない」と悩む投資家。

「新しい資金調達方法はないか?」と悩む企業や起業家。

双方のニーズを満たす金融サービスとして、ソーシャルレンディングは注目を集めたのです。

ソーシャルレンディングは「お金を貸したい人」「お金を借りたい人」双方のニーズを満たす新たな資産運用方法!

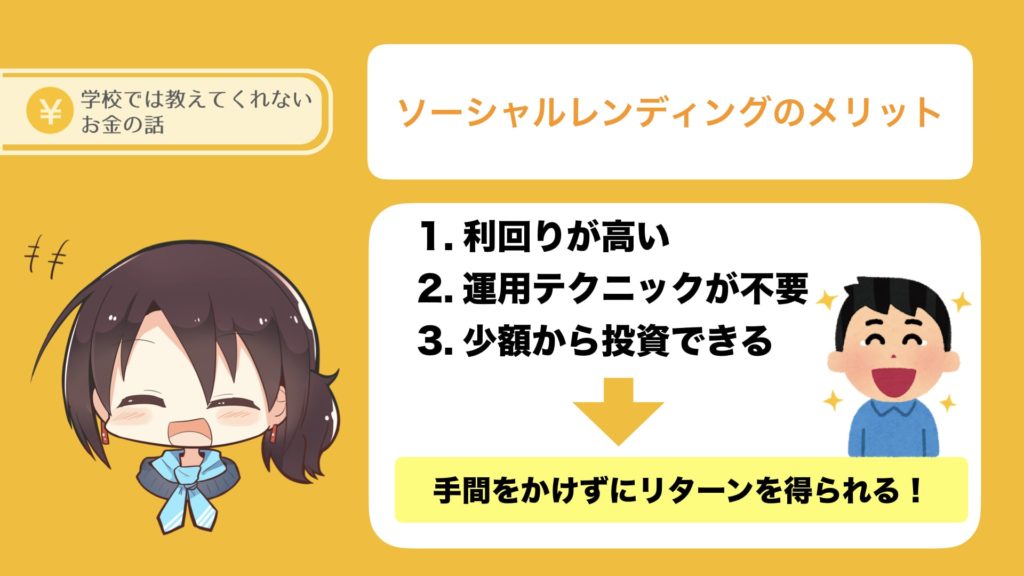

ソーシャルレンディングのメリット

- 利回りが高い

- 運用テクニックが不要

- 少額から投資できる

まずは「利回りが高い」ということ。

たとえば、SBIソーシャルレンディングの予定年利は3.2〜10.0%。

ソーシャルレンディングで不動産投資をおこなうOwnersBook(オーナーズブック)の年利回りは、4.0〜6.0%が中心です。

銀行の普通預金金利が0.001%程度であることと比較しても、ソーシャルレンディングの利回りの良さは明白です!

次に「運用テクニックが不要」ということ。

ソーシャルレンディングは株やFXのような価格変動(値動き)がなく、運用テクニックが不要です。

投資家がソーシャルレンディングをおこなう流れとしては、事業会社へ投資をおこない、配当を待つだけ。借り手と直接やり取りをすることはありません。

そのため、「手間や時間をかけたくない」という思いを持つ投資家のニーズを満たしてくれるのです!

最後に「少額から投資できる」ということ。

1万円程度から少額投資が可能なので、手軽に投資ができるうえに、分散投資がしやすいというメリットもあります。

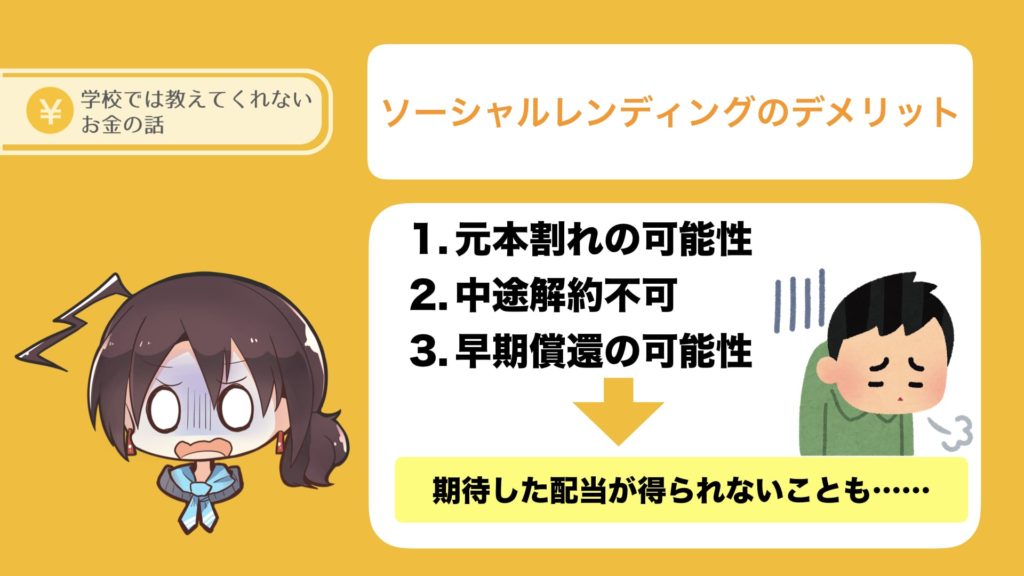

ソーシャルレンディングのデメリット

- 元本割れの可能性がある

- 中途解約不可

- 早期償還の可能性がある

まずは「元本割れの可能性がある」ということ。

借り手(貸付先)の事業がうまくいかなかったり、債務不履行となったりした場合は、元本割れすることもあります。

元本割れのリスクをできるだけ避けるには、借り手を選定する運営会社の見極めが重要になってきます。

具体的には、プロや専門家が在籍しているかどうか、運営会社が黒字経営かどうか、資本金がいくらくらいあるか、などです。

次に、「中途解約不可」ということ。

一度投資をスタートしたら、運用期間が終わるまでは現金に換えることはできません。

最後に「早期償還の可能性がある」ということ。

借り手にとっては、借入金の返済が長引くほど合計返済額が大きくなるというデメリットがあります。

そのため、予定よりも早期にプロジェクトを完遂することによって早期償還を達成することもあります。

早期償還がおこなわれれば、投資家にとってはそれだけ運用期間が短くなり、期待していた配当が得られないということが起こってしまいます。

ソーシャルレンディング事業者の不祥事が多発

ここ数年話題になった一方で、ソーシャルレンディング事業者の不祥事や行政処分を受ける事例が多発しています。

いくつか事例を見てみましょう!

| 株式会社みんなのクレジット |

|

|---|---|

| Lucky Bank (ラッキーバンク) |

|

| maneo (マネオ) |

|

まとめ:まずは少額から様子を見るほうが賢明

- ソーシャルレンディングは「手間を掛けずリターンを得たい」という貸し手のニーズ、「銀行融資より簡単に資金調達したい」という借り手のニーズどちらも満たすもの

- 利回りが高く運用テクニック不要というメリットがある一方、元本割れリスクや中途解約付加といったデメリットもある

- 話題を集める一方で行政処分を受ける事業者も増えている

「お金を貸したい人」と「お金を借りたい人」をつなぐ新たな金融サービスとして注目を集めるソーシャルレンディング。

今後も市場は拡大していくことが予想されますが、日本のソーシャルレンディングはまだまだ発展途上。

ソーシャルレンディングを始めるなら分散投資を基本として、少額から始めるようにしましょう!