こんにちは、マネ子です!

私たちは日々の暮らしの中で、ある日突然病気になってしまったり、大きなケガをしてしまったり、あるいは死亡してしまうような事故にあったりするということは、いつ起こるか分からないものです。

あまり考えたくはありませんが、そのような不測の事態に備えるのが生命保険です。日本では約80%の人が加入しているといいます。

実際に自分が加入したり、家族が加入するという状況にならない限り、生命保険について詳しく勉強する機会というのはあまりないですよね。

そこで今回は、初心者向けに生命保険の基礎知識を解説していきたいと思います!

生命保険の基本は3つだけ

生命保険の商品をみると、実に様々な保険商品があり何を選んでいいのか分からないと感じる方もいるでしょう。

一見複雑に思える生命保険ですが、基本的に「定期保険」「養老保険」「終身保険」の3つがベースとなっており、この3つを組み合わせで保険商品は構成されています。

これらは、保障期間や保険料、解約返戻金、満期保険金などあらゆる面で多くの違いがあります。生命保険は加入する目的によって適した保険があり、その目的が満たされるように選ぶ必要があると言えるでしょう。

1つの保険で、家族に残すお金も、死亡保障も、老後の生活費も賄おうとすればそれだけ割高な保険料を支払わなければなりません。

年齢や家族構成など、自分を取り巻く環境をしっかりと考慮して、その都度最適な生命保険を選ぶようにしましょう。

生命保険を選ぶときは、今必要な保障は何か、将来必要な保障はどのくらいかを見据えて検討しよう!

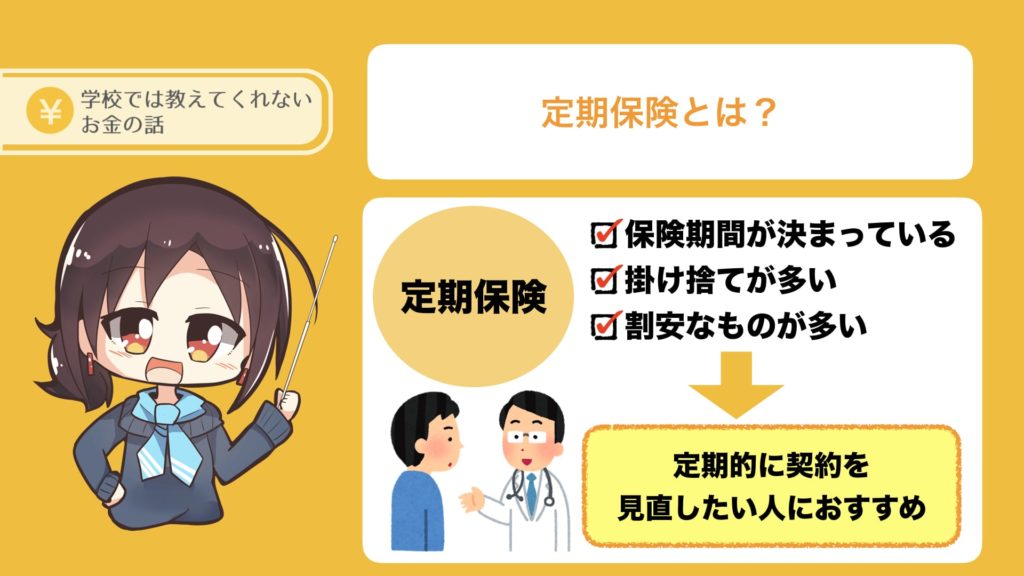

定期保険とは?

定期保険は、一定の保険期間が定まっている保険のことです。保障される期間がいつからいつまでと決まっていて、その期間を過ぎると万が一のことがあっても保険金を支払ってもらえません。

基本的に保険料は掛け捨てで、割安なものが多いです。保険期間中に死亡したり、高度障害になった場合に保険金が支払われます。解約返戻金は無いか、あってもごく僅かです。

あくまでも保険期間中に何かあった場合にのみ保険金が支払われるので、5年ごとなど契約を定期的に見直したいと考えている人にはおすすめです。

また、保険料が安いため、保険には加入したいけど高い保険料を払い続けるのは難しいと考えている人にもおすすめと言えるでしょう。

平準型と呼ばれる、満期を迎えるまで保障額が変わらないもの、逓減型と呼ばれる、毎年一定の割合で保障額が減っていくものなどがあります。

注意したいのが、80歳90歳と高齢になってくると新たに保険に加入したり、保険の更新手続きができない場合があるので、亡くなるまで定期保険を更新し続けるというのは難しいと考えるのが一般的です。

そのような場合には別の保険で死亡保障を考える必要があります。

定期保険なら、保険料を抑えながらも死亡保障を用意できる!

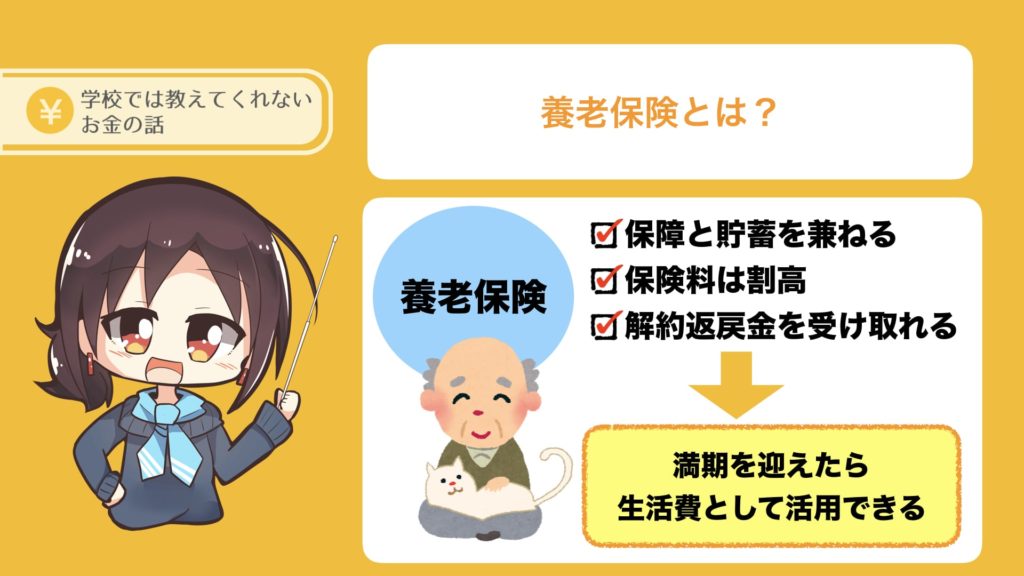

養老保険とは?

養老保険は、一定の保険期間が定まっており、保障と貯蓄の両方を兼ね備えている保険です。保険期間中に死亡した場合は死亡保険金が、満期時には同額の満期保険金が受け取れます。解約しない限り、死亡保険金か満期保険金のどちらかが受け取れるというものです。

保険料は割高なものが多いですが、満期を迎える前に解約した場合、解約返戻金を受け取ることができます。

保険期間中には死亡保障を、満期を迎えたら満期保険金を受け取り、その後の生活費として活用したいと考えている人におすすめです。

老後の備えは大切だけれど、保険料が高いだけに現在の生活費を考えると養老保険に加入するだけの余裕がないと考える人も少なくないようです。

しかし「年金がもらえるか分からない」「年金をもらえたとしても金額が少ない」と考えている人には、満期保険金というのは老後の支えとしてかなり心強いのではないでしょうか?

解約返戻金も高いので、もし現金が必要になったというときにも安心です。

養老保険は、保険期間内で死亡保障もあり、満期を迎えたら満期保険金がもらえる!

終身保険とは?

終身保険は、定期保険や養老保険とは異なり、保険期間が一生涯続くものです。死亡した場合や、高度障害になった場合には自分の家族に保険金が支払われます。

自分に万が一のことがあった場合、確実に家族にお金を残したいと考えている人におすすめです。

保険期間が一生続くので、満期という考えはなく満期保険金というものはありませんが、もし解約したいとなった時には解約返戻金がを受け取ることができます。解約返戻金は養老保険の次に高いです。

保険料の払込完了時まで解約返戻金が少ない代わりに、保険料を安く設定している低解約返戻金型の商品もあります。

高すぎない保険料で保障も用意でき、貯蓄性もあるという商品性から終身保険を選ぶ人は多く、終身保険を学資保険の代わりに利用しているという人もいます。

終身保険は、保障が一生続く!確実にお金を残せて安心!

学資保険は、子供の教育資金を準備するための貯蓄型保険で、子供の成長に合わせた進学準備金や、満期を迎えたときに満期額資金が受け取れるというものです。

契約者である親が亡くなった場合には、それ以降の保険料の払込が免除になるという特徴もあります。

終身保険も契約内容次第では学資保険の代わりになりますが、保険に加入するタイミングや条件によってどちらのほうが有利なのかは変わってくるので、加入する際には必ず設計書での比較が必要です。

まとめ:生命保険は入って終わりじゃない

- 定期保険は安い保険料で保障を用意できる

- 養老保険は補償と貯蓄を兼ね備えているが保険料は割高

- 終身保険は保険料が高過ぎず一生涯の保障が用意できるバランス型

いざと言うときには大きな保障となる生命保険。相続税やお葬式代、残された家族が生活していくための生活費などを保障するだけでなく、うまく活用すれば相続対策や老後の資金などにも活用することができます。

医療保険や個人年金保険だけに加入していて、生命保険には加入していないという人もいると思いますが、結婚や出産という人生のライフイベントを経て、自分に万が一のことがあった時にお金を残しておきたい家族ができれば、生命保険への加入を検討するべきでしょう。

保障のクオリティも高く、たくさんのお金が残せる保険が一番いいのは当然ですが、月々の保険料の支払いを考えると、今は何を重視すべきなのかを考え、取捨選択をする必要もあります。

夫婦二人の家族であれば、残された方がその後生活できるだけのお金を残せる保険に加入すればいいですが、20代30代で小さな子供がいるような家庭では生活費のほかに、子供が大学に行けるまでの教育費なども考えなければいけません。

子育て世代は一番手厚い保障が必要になってくる時期と言えるでしょう。

また、年齢を重ねて80歳90歳になった時、死亡保障として何千万円もの保障をつけるのは保証過多と言えるかもしれません。

生命保険はとりあえず入っておけば安心と考え、それっきり何も考えずに放置する人も少なくありません。生命保険もほかの保険同様、定期的な見直しはやっておいて損はないでしょう。必要以上の保障に関しては、保険の解約ではなく減額という方法もあります。

人に勧められてよくわからずに加入したり、よくわからないけどみんな入ってるから自分も入ってみたというような人は、一度生命保険の見直しをしてみることをおすすめします。

月々の保険料はそんなに高くないから、という人も払込満了までのトータルで考えるとかなりの金額になることは間違いありません。

万が一の事態に後悔しないよう、生命保険に加入する際はよく考え、よく比較して、自分に適している保険料と保障のバランスを検討してみましょう。