こんにちは、マネ子です

今回のテーマは「借用書の書き方」。

借用書とは、お金やモノを借りたことを証明する書類のことで、いくら借りたのか(借用金額)・いつまでに返すのか(返済期限)などが明記されています。

借用書があれば「◯月◯日までに返済する約束だった!」「いや知らない!そんな約束はしていない」といったトラブルを未然に防止することが期待できますよね。

そこで本記事では、借用書の正しい書き方についてお伝えしていきたいと思います。

個人間でお金を貸し借りする際は、後々トラブルにならないよう対策を立てておきましょう!

Contents

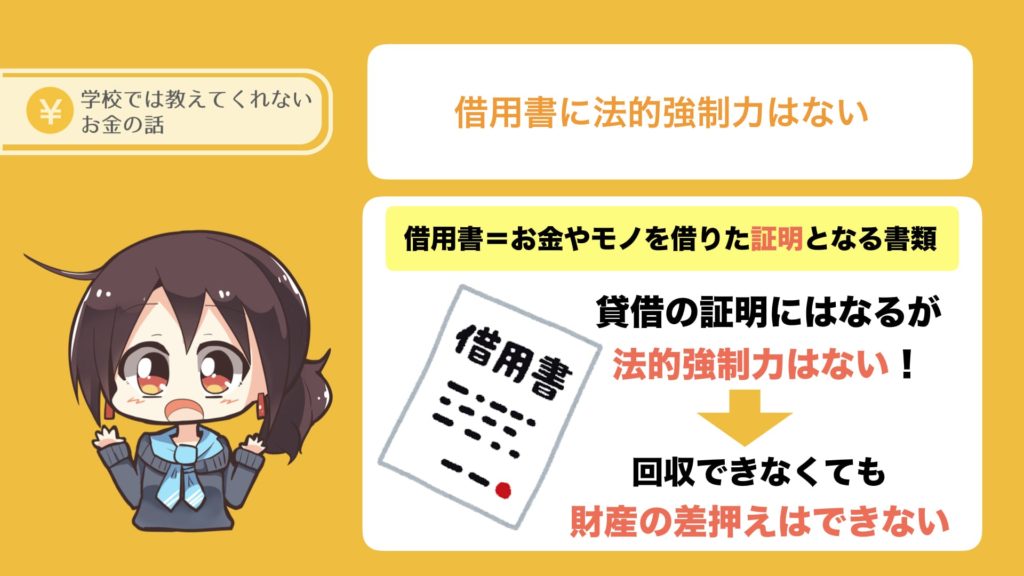

借用書に法的強制力はない

借用書とは、お金やモノを借りたことを証明する書類のこと。

借りた金額(モノ)や返済期限を明記しておくことで、貸し借りにまつわるトラブルを未然に防ぐ効果があります。

当事者間の認識のズレを埋めることも期待できるでしょう。

ただ、借用書はあくまで内容を記録しておくためのものですので、法的強制力はありません!

「法的強制力がない」とは具体的にどういうことかと言うと、もし約束が破られたとしても、強制的にお金を回収したり、財産を差し押さえたりといった行動に出られないということを意味します。

当事者間の話し合いで決着がつかなければ、裁判所に訴えて裁判に勝つ必要があります!

しかも、裁判に勝ったからと言って必ずしも期待どおりに回収できるとは限りません。

お金を貸した相手が破産してしまうことも考えられますし、裁判にかかる費用を差し引いたら結局マイナスになってしまった……ということも考えられるからです。

借用書を作成しておけばお金(モノ)を回収する「権利」は手に入るが、「法的強制力」まで持てるわけではない。

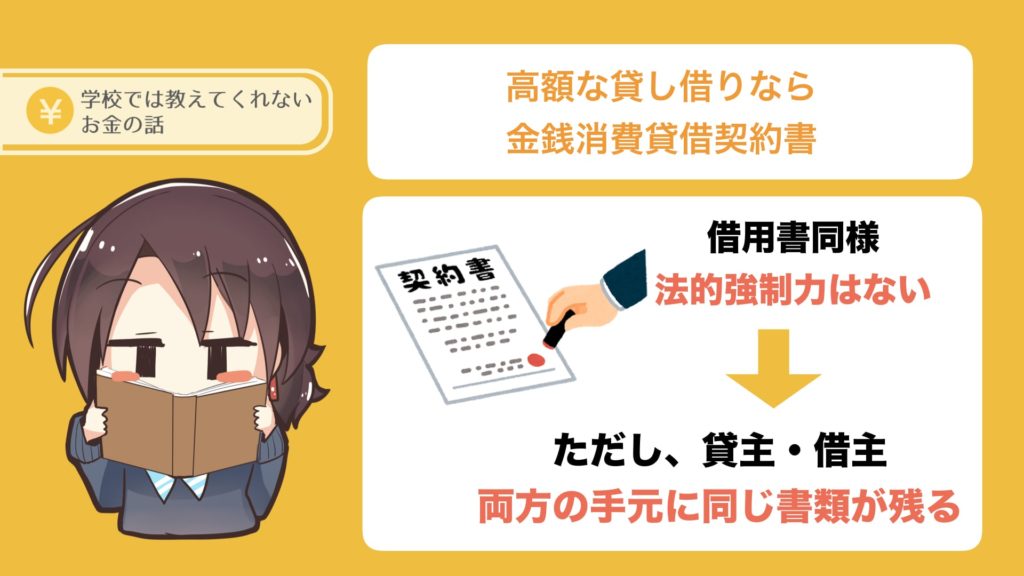

高額な貸し借りなら金銭消費貸借契約書

高額な貸し借りをする場合は、金銭消費貸借契約書を作成します。

「金銭消費貸借契約」とは、借りたお金と同額の返済を約束してお金を受け取る契約のことを言い、貸主・借主両者の納得がいく内容で作成することができます。

金銭消費貸借契約書も借用書と同様、法的強制力はありません。つまりお金を回収できる「権利」はあっても、強制回収や財産差押えはできないということですね。

ですが、お金を貸し借りする際は、借用書よりも金銭消費貸借契約書のほうが望ましいと言えます。

理由は、金銭消費貸借契約書の場合は、貸主と借主それぞれの手元に契約書類が残るからです。一方、借用書は貸主の手元にしか書類が残りません。

もしお金を借りる立場であれば、同じ書類が手元に残っているほうが安心・納得できますよね。

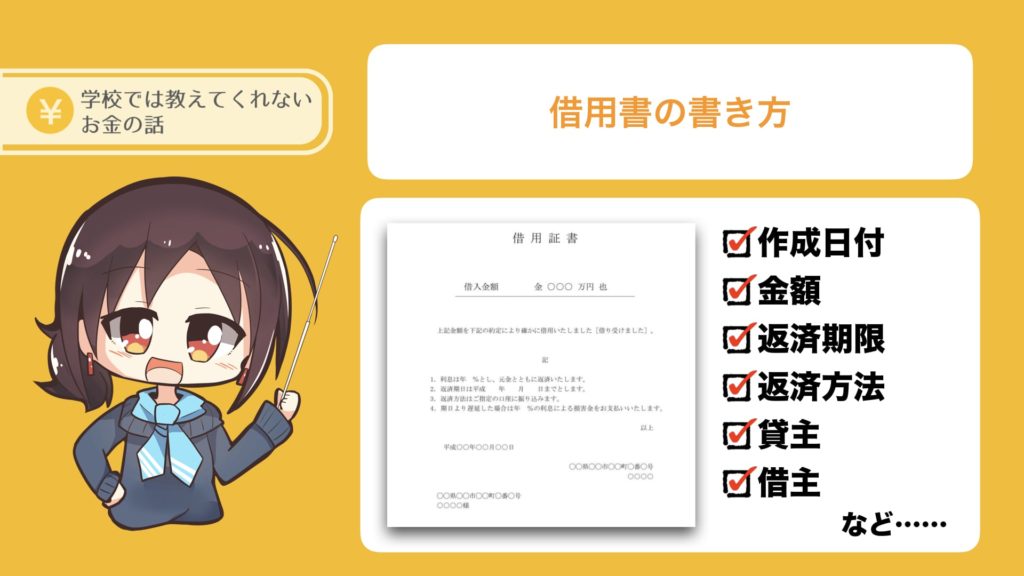

借用書の書き方

借用書には、借りた金額や返済期限の他にも明記しておくことがあります。

以下に、借用書に最低限記載すべき事項をまとめました!

- 書類を作成した日付

- 金額(漢数字の大字)

- 借用日(借用書の作成日)

- 返済期限

- 返済方法(「銀行振込」など)

- 貸主の住所・氏名・捺印

- 借主の住所・氏名・捺印

これらは最低限必要。

借用書の信頼性を高めるため、借主の住所・氏名は借主自身が自筆で記載します。

もしパソコンで印字されていたら「貸主が勝手に偽造したのではないか?」と疑われることもあるからです。

さらに必要であれば、利息や遅延損害金、連帯保証人なども追記しておくと良いでしょう。

利息をつける場合は、法律(利息制限法)で決められた条件を超えないよう設定します。

- 元本が「10万円未満」⇒年20%

- 元本が「10万円以上100万円未満」⇒年18%

- 元本が「100万円以上」⇒年15%

上限を超えてしまった場合、超過分は無効となります。

公正証書なら差押えも可

最初に「借用書や金銭貸借契約書には法的強制力がない」とお伝えしましたが、公正証書なら財産差押えも可能です。

公正証書とは、私人(個人又は会社その他の法人)からの嘱託により、公証人がその権限に基づいて作成する文書のこと。

なぜ借用書にはない法的強制力が公正証書にあるかと言うと、私人が作成した借用書や契約書に比べて、公証人の作成した公正証書のほうが、より文書の信憑性が高まるという理由からです。

ただ、公正証書を作成してもらうには、費用がかかります。

公正証書作成の基本手数料は法律で次のように定められています。

| 目的の価額 | 手数料 |

| 100万円以下 | 5000円 |

| 100万円を超え200万円以下 | 7000円 |

| 200万円を超え500万円以下 | 11000円 |

| 500万円を超え1000万円以下 | 17000円 |

| 1000万円を超え3000万円以下 | 23000円 |

| 3000万円を超え5000万円以下 | 29000円 |

| 以下略 | 以下略 |

参照元:日本公証人連合会

上記費用に、その他の諸費用が数千円加わります。

行政書士や弁護士に証書作成を依頼すると、報酬費用として54,000円〜75,000円ほどかかる可能性があります(原案作成費用(行政書士報酬)、代理人・証人の日当などすべてが含む)。

費用参照:行政書士 飯田橋総合法務オフィス

まとめ:個人間でのお金の貸し借りはトラブルにならないように気をつけよう

- 借用書にはトラブル防止効果が期待できるが、法的強制力はない

- 高額な貸借や金融機関から融資を受ける場合は、金銭消費貸借契約書を作成する

- 借用書と金銭消費貸借契約書には法的強制力がないが、公正証書なら法的強制力を有する

- ただし公正証書作成する場合は費用が発生する

お金のトラブルは両者の認識のズレや、契約内容を曖昧にしていたことなどから発生してしまいます。

個人間でお金を貸し借りする際は「仲の良い友人だから」「親戚同士だから」と言ってうやむやにせず、借用書や公正証書を作成しトラブルを未然に防止しましょう!