こんにちは、マネ子です!

投資はお金持ちがやるものだろう

お金が貯まったら、投資を始めればいっか~

これらは投資初心者が抱く、よくある間違えです。

一般的に投資は、お金持ちがやっているイメージがまだまだありますが、実際は100円からできる投資もありますし、投資において早いうちに始めるに越したことはありません。

若いうちから投資を始めるべき理由のひとつが、今回のテーマでもある「複利」です。

この複利をうまく使えるかどうかによって、将来の資産に雲泥の差がでてきます。

今回の記事では、複利についてシミュレーションも交えながら、投資を若いうちから始めるべき理由を解説していきます。

時間を味方につけると、ローリスクで資産を増やせる

投資(資産運用)に興味はあるけど、「毎月のお金に余裕がでたら投資に回そう!」と考えているひとが多いのではないでしょうか?

しかし、実際に資産運用に重要なのは「資産運用する機関(時間)」です。

この時間が長ければ長いほど、小さなリスク(ローリスク)かつ多くの資産を生み出すことができるんですね。いわゆる長期投資と呼ばれるものです。

このローリスクの投資である長期投資の心臓とも呼べるのが「複利」という仕組みです。

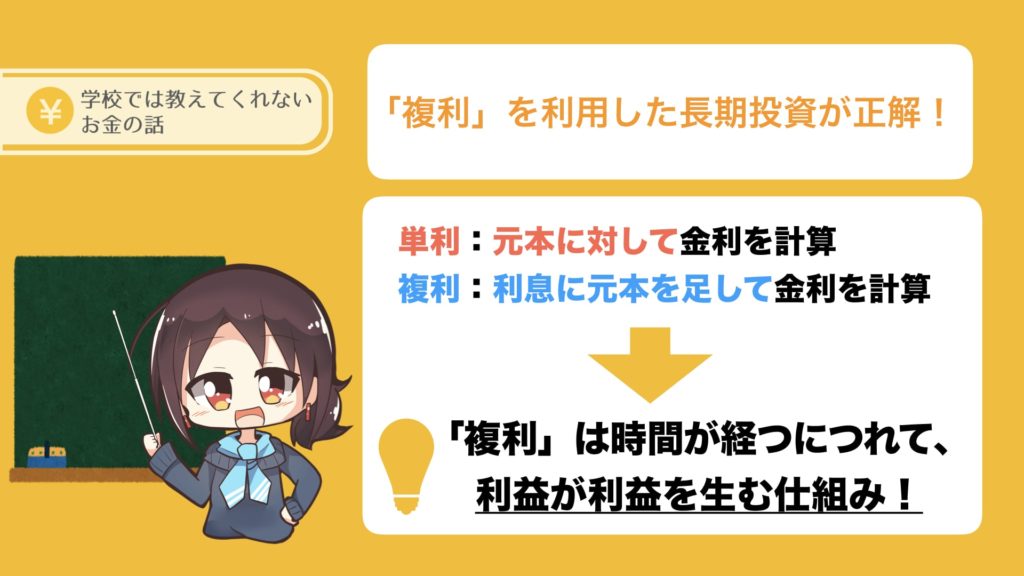

複利とは、金利(又は利息)の一種です。

金利は、「単利」と「複利」が存在し、その定義は以下の通り。

- 単利:最初に預け入れた元本に対して金利を計算

- 複利:利息に元本を足して金利を計算

元本に利息が足され,

さらなる利息を計算していく複利は、雪だるま式に資産が膨れ上がっていきます。

要するに、時間が経つにつれて、利益が利益を生む仕組みという事です。

この複利をうまく活用することにより、十分な資産を構築できるため、一発逆転のリスクを負った投資が不要になるんですね!

ですので、最小限のリスクで投資をしたい方は、この複利を活用して長期投資をすることをおすすめします。

この複利の効果や長期投資の重要性について、シミュレーションを通して深堀りしていきましょう!

時間の力には、金額では勝てない

ここでは、簡単なシミュレーションを通して、もう少し複利のすごさと長期投資の重要性をみていこうと思います。

以下の表は、若いうちから投資をしたAさんと、お金が貯まってから投資をしたBさんの資産運用の結果です。

40年後の資産を比べてみましょう!

- Aさん:100万円を年利5%で40年間運用

- Bさん:200万円まで貯金してから年利5%で20年間運用

| 年利5%(1年複利) | Aさん | Bさん |

| 2019年 | 100万円 | 100万円 |

| 2029年(10年後) | 163万円 | 50万円貯金(150万円) |

| 2039年(20年後) | 265万円 | 50万円貯金(200万円) |

| 2049年(30年後) | 432万円 | 326万円 |

| 2059年(40年後) | 704万円 | 531万円 |

このシミュレーションで分かるのは「時間」の重要性です。

Bさんより半分の額から投資を始めたAさんですが、倍の期間運用した結果、Bさんよりも多くの利益を生み出しています。

時間 > お金

この方程式が浮き彫りになりましたね。

もちろん現実世界では、利子所得や配当所得などの税金がかかってきたりするので、もう少し複雑ですが、投資において「時間を味方につける」ことは、絶対に覚えておきましょう!

コツコツ追加入金した場合、さらに差は広がる

投資において、最初の元本だけを運用することは少ないです。

大抵の場合は、毎月いくらかを積み立てたり、再投資をして、元本を増やしていき投資による利益を増やしていきます。

ここでは、複利の効果を最大化させる「積み立て」の効果について、シミュレーションを通してみていきましょう!

以下の表は、同じ元本で異なる期間における資産運用のシミュレーションです。

40年後の元金と元利合計を見比べてみましょう!

- Aさん:毎月1万円を積み立て、年利5%で40年間運用

- Bさん:毎月2万円を積み立て、年利5%で20年間運用

▽Aさんの場合

| 年数 | 元金 | 繰入後元金 | 利息 | 元利合計 |

| 10年目 | 120万円 | 154万円 | 35万円 | 155万円 |

| 20年目 | 240万円 | 406万円 | 168万円 | 408万円 |

| 30年目 | 360万円 | 816万円 | 459万円 | 819万円 |

| 40年目 | 480万円 | 1483万円 | 1009万円 | 1489万円 |

▽Bさんの場合

| 年数 | 元金 | 繰入後元金 | 利息 | 元利合計 |

| 10年目 | 240万円 | 309万円 | 70万円 | 310万円 |

| 20年目 | 480万円 | 812万円 | 335万円 | 815万円 |

上記の表で見てほしいのが、最終元金と元利合計(元金+利息)です。

最終的な元金はAさん、Bさん共に480万円ですが、元利合計は、投資期間が長かったAさんの方が倍近く大きいですね!

これで投資における「時間」の重要性がお分かりいただけたかと思います。

積み立て+複利+長期投資によって、将来の資産には大きな差が生じることを覚えておきましょう!

長期投資の基本は、減らさずコツコツ

長期投資の基本は、複利や積み立てを活用しコツコツと資産を積み上げていくこと。

特に投資初心者は、投資信託やロボアドバイザーなどで、長期分散投資を前提とした資産づくりを行っていくべきです。

- 投資信託

- ロボアドバイザー

知らない方のためにも、投資の基本ともいえる2つの用語について、軽くご紹介しますね!

投資信託を活用

投資信託とは、複数の投資家からお金を集め、投資の専門家が代わりに運用し、その運用成果を投資家が受け取るという仕組みです。

投資に対して知識のない人でも、簡単に始められる投資と言えます。

特徴としては・・・

- 100円から投資可能

- プロが運用

- ローリスク

出れでも簡単に始められ、長期投資に向いた投資法です。

ロボアドバイザーを活用

ロボアドバイザーとは、資産運用のアドバイス・資産の運用をしてくれるサービスです。

投資に関する質問に答えるだけで、自分に合った投資法やポートフォリオの提案、実際に資産の運用を行ってくれます。

投資信託と似ていますが、最大の違いはAI(人工知能)を使ったサービスであること。

特徴としては・・・

- 気軽に投資のアドバイスを受けられる

- 資産運用を自動でしてくれる

- 1万円から投資可能

自分に合ってる投資を診断してくれて、その診断通りの資産運用を自動でやってくれるので、投資初心者でも簡単に資産運用が可能です。

ギャンブル投資は厳禁

長期投資で間違ってもしてはいけないのが、何も考えずハイリスクな投資をすることです。いわゆるギャンブル的な投資ですね。

長期投資で重要な「複利」の効果を最大限活かすには、投資額を減らさず、コツコツ資産運用しなければなりません。

投資信託やロボアドバイザーで資産が貯まってきた時、「ちょとぐらいなら・・・」とギャンブル投資をする人がいますが、得策とはいえません。

「長期投資にギャンブル投資は厳禁」と、覚えておきましょう!

まとめ: 「投資は中年になってお金が余ったらやるもの」は間違い

- 若いうちから投資をすべき

- 複利を活用し、長期投資をしよう!

- お金が余ってから投資するのは間違い

冒頭で取り上げた投資のイメージは変わりましたか?

- 投資はお金持ちがやるもの

- お金が貯まったら、投資を始めよう!

投資はお金持ちだけがやるものではなく、「複利」と「時間」を味方につけて資産を運用していくものです。

ですので、「収入が増えたら投資を始めよう!」ではなくて、いまからでもコツコツと資産を構築していきましょう!