こんにちは、マネ子です!

今回のテーマは「信用偏差値(クレジットスコア)」。

聞き慣れないという人もいるかと思いますが、信用偏差値(クレジットスコア)とは文字通り「信用を数値化したもの」のこと。

信用を数値化する際は、クレジットカードの利用履歴や返済履歴などが参考にされます。

まだ日本では導入されていませんが、今後導入される可能性はゼロではありません!

今のうちに信用偏差値(クレジットスコア)がどんなものかを知っておき、金融機関やクレジットカードの使い方を考えるきっかけにしましょう!

Contents

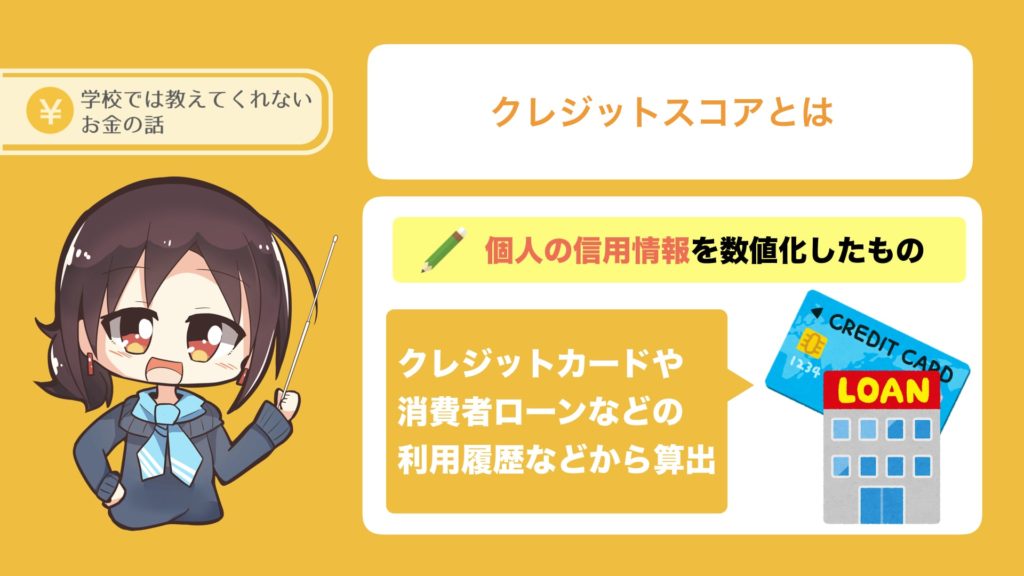

クレジットスコアとは

クレジットスコアとは、クレジットカード、消費者ローン、キャッシングの利用履歴や返済履歴といった個人の信用情報を、一定の指数で数値化したものをいいます。

日本ではまだ導入されていませんが、アメリカではすでに導入されており、3つの個人信用情報機関が独自の計算方法でクレジットをスコアを算出します。

そもそもクレジットスコアが何のために計算されているかというと、「お金を借りたらしっかり返済できる人物かどうか?」という判断材料にするため。

端的に言えば、

- クレジットスコアが低い=ローン金利が高くなったり、就職面接で不利になったりする。

- クレジットスコアが高い=ローン金利で優遇されたり、就職でも有利になることもある。

このように、お金の貸し借りに限らず、個人の社会的信用度を判断する指標として使われます。

アメリカでは社会的信用にも影響する

アメリカでは20年以上前からクレジットスコアが導入されており、融資を受けるときだけではなく、就職面接や入居審査などにも影響する指標となっています。

クレジットスコアを割り出す信用情報機関はいくつかあり、それぞれが独自の基準と計算方法でクレジットスコアを割り出します。

- EQUIFAX

- Experian

- TransUnion

EQUIFAXの公式サイトによれば、クレジットスコアは通常300〜850の間の3桁の数字で表され、下記のようなデータをもとに算出されます。

- 持っている口座数と種類

- 利用可能なクレジットカード

- 信用履歴の長さ

- 支払履歴

また、同サイトによれば、クレジットスコアが住宅購入時の金利や頭金の額、住宅ローン保険の保険料にまで影響することがわかります。

- ローン金額やローン種類(金利)において、クレジットスコアが高ければより良い条件で住宅を購入できる。

- 通常住宅を買う時は20%の頭金が必要だが、クレジットスコアが高ければ軽減されることがある。

- 逆にクレジットスコアが低ければ、20%以上の頭金を求められことがある。

参照元:EQUIFAX

クレジットスコアが導入されれば、過去のお金の使い方が将来の消費活動や生活や仕事にまで大きく影響する!

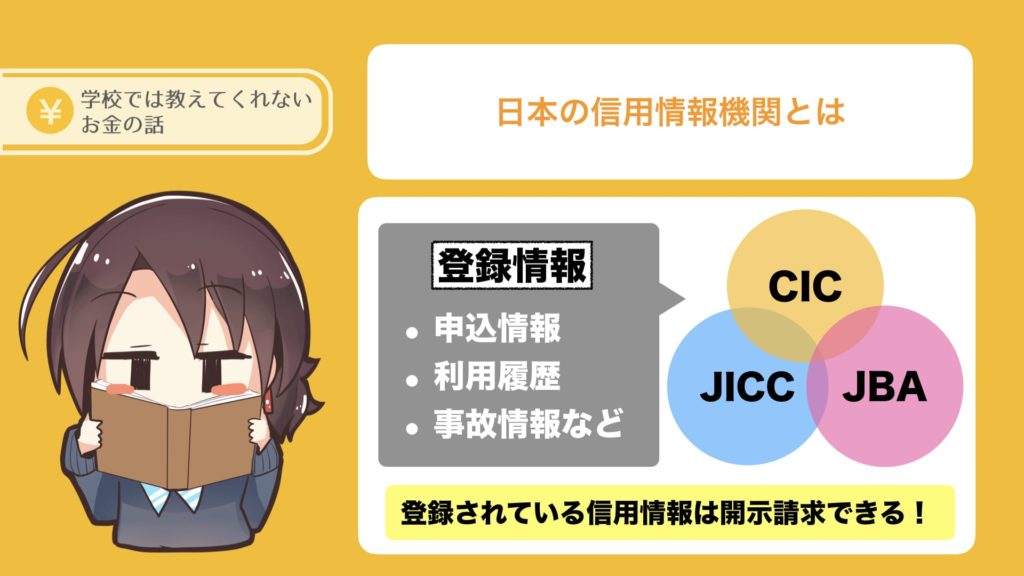

日本の信用情報機関とは

アメリカのようにクレジットスコアが住宅購入や就職に影響を及ぼすことはありませんが、信用情報機関自体は日本にもあります!

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(JBA・KSC)

上記3つの信用情報機関があり、クレジットカードやローン、銀行、消費者金融などの利用履歴、事故情報が管理されています。

ちなみに「自分の信用情報を確認したい」と思ったら、これらの機関へ情報開示請求することができます。

情報開示とは、お客様ご本人のお申込みにより、CICに加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。お客様の情報が現在、信用情報機関に登録されているのか、またはどのように登録されているかを確認していただくことができます。

確認できる内容としては、次のようなものがあります。(逆に、これらの情報が信用情報機関にはすでに登録されているということ!)

| クレジット情報 | 残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況 など |

|---|---|

| 申込情報 | 氏名、生年月日、郵便番号、電話番号、照会日、商品名、契約予定額、支払予定回数、照会会社名 など |

| 利用記録 | 利用日、利用目的、利用会社名 など |

情報開示は、窓口や郵送だけでなくパソコンやスマートフォンからも申し込むことができ、1,000円の手数料がかかります(窓口開示の場合は500円)。

日本でもクレジットスコアは導入される?

現在の日本では、クレジットカードの事故情報が就職や生活に影響するようなことはありませんが、マイナンバー制度が始まり個人情報の一元管理が進んでいます。

日本へのクレジットスコア導入について、個人情報保護法との兼ね合いはあるものの、今後導入される可能性はゼロではないと言えます。

「偏差値で評価されるなんて……」と、クレジットスコアに対してなんとなく不快な感情を抱く人もいます。

たしかに、

- 「スコアの正当性は保証されうるのか?」

- 「計算ミスが起こらないか?」

- 「格差や差別を助長するのでは?」

- 「スコアを上げるための詐欺や犯罪行為が起こるのでは?

といった懸念の声もあります。

その一方で、クレジットスコア導入によって次のようなメリットも期待できます。

- クレジットスコアを高める(維持する)ために、良識的な行動をとるようになる

- 事業者にとっては運営コストを大幅に下げることができる

1つ目は「クレジットスコアがあることによって、自然と良識ある行動をとるようになる」というもの。

▼「監視というとネガティブだけど、抑止力という意味では必要なもの」という声もあります。

アメリカとか中国のクレジットスコアもそうだけど、個人の行動が監視されて評価されるシステムがあると怠慢な態度は全部自分に跳ね返ってくる訳で、下手な仕事はしなくなる。

オリラジの中田さんが言ってた事だけど、監視っていい方はネガティブに捉えられがちだけど、抑止力という意味では必ず必要。

— Ray Kunimoto / 國本怜 (@raykunimoto) September 3, 2018

2つ目は、事業者にとっては業務改善や運営コスト低下につながるというメリット。

たとえば中国のレンタカー市場では、クレジットスコア(芝麻信用)を導入したことにより、レンタル手続きの短縮や料金未払いの低下など、事業の運営プロセスやコストが大幅に改善されました。

まとめ:金融機関やクレジットカードは誠実に利用しよう

- クレジットスコアとは、信用情報を数値化したもの

- アメリカでは20年以上前から導入されており、融資を受けるときや就職面接にも影響する

- クレジットスコアはまだ日本には導入されていないが、今後導入される可能性はゼロではない

一般人の信用度を数値化するクレジットスコア。

個人情報保護法との兼ね合いや、差別や格差助長などいくつかの懸念があるものの、良識ある行動をとる人が増えたり、事業改善に役立ったりするのではないか?とメリットも期待されます。

日本へはまだ導入されていませんが、今後導入される可能性もゼロではありません。

現段階から、金融機関やクレジットカード、電子マネーなどは誠実に利用しましょう!