こんにちは、マネ子です。

今回のテーマは、「財務3表」について!

- 「財務」→財政に関する事務のこと。

- 「財政」→個人や企業などの経済状態。

つまり「財務3表」とは、個人事業主や企業の経済状態を計るための表なんです。

具体的には、

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

の3つをまとめて「財務3表」といいます!

個人事業主や経営者の方はもちろんのこと、そうでないビジネスパーソンもぜひ読めるようになっておきたい書類です。

今回は、この財務3表について、

- どういう内容が記載されていて

- どういったことが読み取れるのか?

について、初心者にもわかりやすく説明していきたいと思います!

Contents

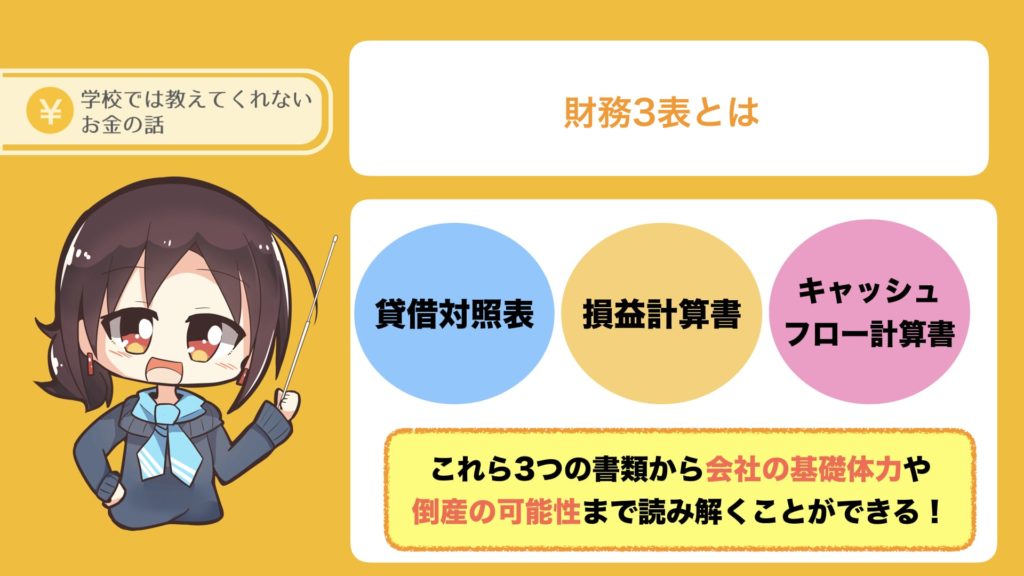

財務3表とは

財務3表とは、次の3つの書類の総称です。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

具体的な記載内容は次章から伝えていきますが、まずは「財務3表を組み合わせて見ることで、企業の経済状態や倒産の可能性などがわかる!」ということを理解しておきましょう。

財務3表を参考にすべき人とは?

では、どういう人が財務3表をチェックするかというと、まずはその会社に利害関係のある人です。

たとえば、株主や取引先企業。

株主であれば、

この会社には将来性があるかな?株は値上がりするかな?

ということを知りたいですし、取引先企業にとっても今後自分たちの利益に関わってくる会社の経営状況は当然知りたいですよね。

また、会社外部だけでなく会社内部の経営者にとっても、財務3表は自社の経営や財政状態の全体像チェックに役立ちます。

うちの会社の財政状態って健全かな?危なくないかな?

財務3表の3つは別物ですが、それぞれ深く関わっているので、どれか1つだけでなく組み合わせて読み解くのが大切ですよ。

次章から、ひとつずつ内容を説明していきます!

- 財務3表を読み解けば、個人事業主や企業の経済状態がわかる!

- 外部の人はもちろん、内部の経営者にとっても経済状態のチェックに役立つ!

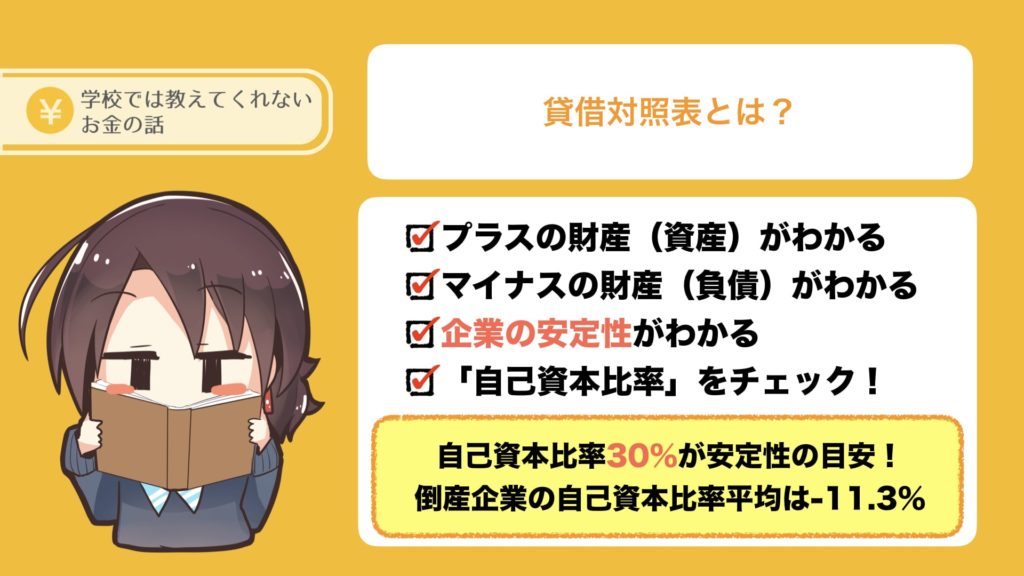

貸借対照表とは

貸借対照表とは、ある一定期間において、企業がどのくらいの財産や権利や負債を持っているかをあらわす表のこと。

貸借対照表を見れば、企業の基礎体力や安定性が分かります!

貸借対照表は借方(左側)に「資産」が、貸方(右側)に「負債」と「純資産」が一覧で記載されます。

そして、借方と貸方の合計金額は一致するようになっています。

貸借対照表の「資産」「負債」「純資産」には、それぞれ次の内容が記載されます。

| 資産 | 現金や預金などの「流動資産」、建物や車両などの「固定資産」、開業費などの「繰延資産」 |

|---|---|

| 負債 | 未払金や支払手形などの「流動負債」、長期借入金や社債などの「固定負債」 |

| 純資産 | 資本金、資本準備金などの「株主資本」、その他有価証券評価差額金など |

貸借対照表のチェックポイントは「自己資本比率」

貸借対照表を見る時に特に注目したいのが、「自己資本比率」。

自己資本とは文字通り、自己(自社)の資本のこと。返済義務はありません。

ですので、自己資本比率が高いほど、経営が安定していて倒産しづらいということを意味するんです!

自己資本比率=自己資本÷総資産

業種によって多少異なるものの、一般的には自己資本比率30%が安定性の目安だといわれています。

- トヨタ自動車(株)⇒38.2%

- (株)ファーストリテイリング⇒44.2%

- アルファベット(Googleの持株会社)⇒76.30%

※2019年5月27日時点のデータ

ちなみに、東京商工リサーチがおこなった検証によれば、2018年に倒産した企業の自己資本比率平均は「マイナス11.3%」でした。

自己資本比率がマイナスということは借入金への依存が高く、債務超過に陥っている状態をあらわします。

企業の基礎体力や安全性を示す自己資本比率(総資産に占める自己資本の割合)は、倒産企業の最新期が平均▲11.3%(▲はマイナス)だった。この比率が低いほど借入金等への依存度が高く、比率のマイナスは債務超過を示す。

引用元:東京商工リサーチ

このように、貸借対照表のデータから、企業の基礎体力や倒産の可能性を計ることができるんです!

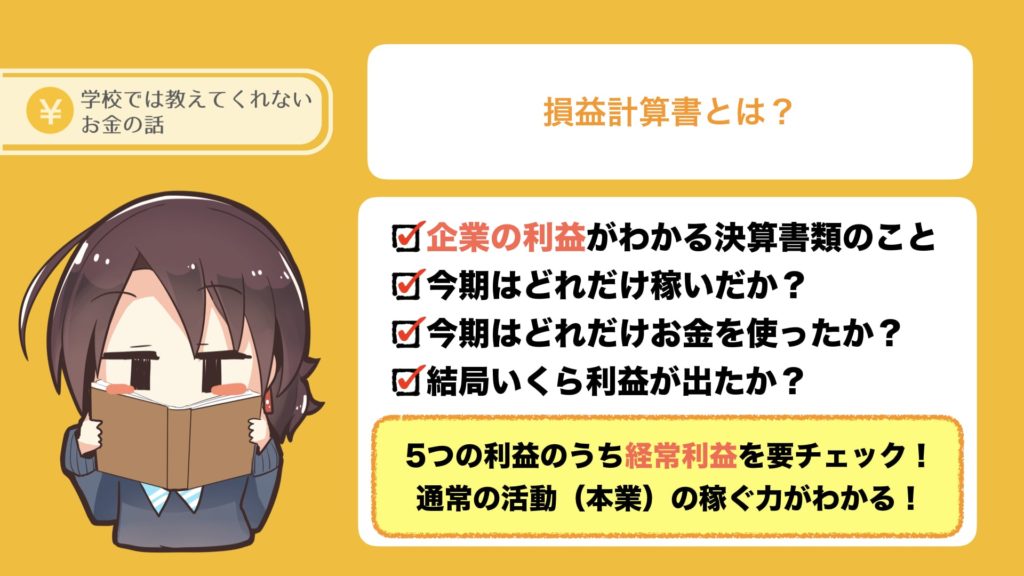

損益計算書とは

損益計算書とは、企業の利益が分かる決算書類のこと。

具体的には、

- 今期はどれだけ稼いだか?(収益)

- どれだけお金を使ったか?(費用)

- 結局いくら残ったか?(利益)

の3点が分かります。

そして、損益計算書から分かる利益には、次の5種類があります!

| ①売上総利益 | 売上高(稼いだお金)- 売上原価(仕入れ値)。「粗利」とも呼ばれる。 |

|---|---|

| ②営業利益 | 売上総利益- 販売費(人件費や広告費)及び一般管理費 |

| ③経常利益 | 営業利益 + 営業外収益 - 営業外費用 |

| ④税引前当期純利益 | 法人税を納める前の利益額。今期の実際の利益がこれ! |

| ⑤当期利益 | 税引前当期純利益- 法人税等。今期の最終的な利益がこれ! |

損益計算書のチェックポイントは「経常利益」

損益計算書では、5つの利益がプラスになっているか?ということをチェックしましょう。

特に、「経常利益」がプラスかどうかは重要です。

「経常利益」とは、その会社が通常の活動で稼ぐ力のこと。

もし当期利益がプラスであるにもかかわらず経常利益がマイナスであるなら、通常の事業で赤字を出しているということ。

赤字を補填するために建物や車両を売却して利益を生み出し、特別利益を稼いでいることもあります。

ですので、他の利益がプラスであっても経常利益がマイナスでないか、また極端に低くないかは要チェック!

ちなみに東京商工リサーチの調査によれば、2018年の倒産企業の経常利益率(売上高に占める経常利益の割合)の平均は、「マイナス3.3%」という数字でした。

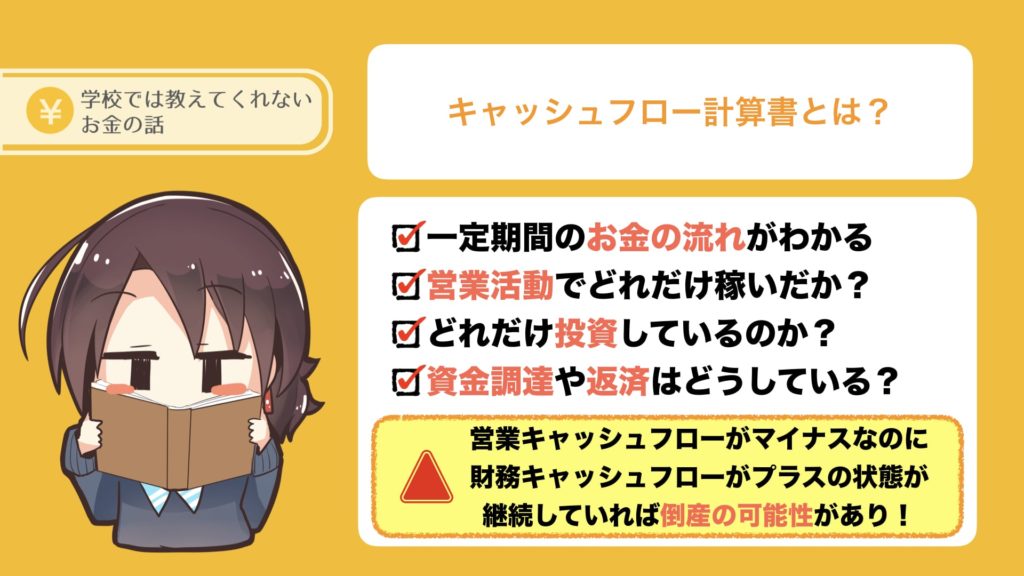

キャッシュフロー計算書とは

「キャッシュ」とは、現金および現金同等物(例:定期預金)のこと。フローとは「流れ」の意味。

つまり、キャッシュフロー計算書とは、一定期間における会社のお金の流れ(増減)を教えてくれるものです!

キャッシュフロー計算書を見れば、次のようなことが分かります。

- 期首にいくらのキャッシュがあったか?

- 期末にいくらキャッシュが残ったのか?

- キャッシュはどうして増えたか?あるいは、減ったか?

そして、キャッシュフロー計算書には、

- 営業キャッシュフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

の3種類があり、それぞれが次のようなことを教えてくれます!

| 営業キャッシュフロー | 営業活動でどれだけ稼いだか? |

|---|---|

| 投資キャッシュフロー | どれだけ投資しているか? |

| 財務キャッシュフロー | 資金調達や返済はどうしているのか? |

さらに営業キャッシュフローから投資キャッシュフローを差し引いたもののことを「フリーキャッシュフロー」と呼びます。

フリーキャッシュフローは、企業が自由に使える資金のことをさします。

キャッシュフロー計算書は営業キャッシュフローと財務キャッシュフローのバランスをチェック

これらキャッシュフローがそれぞれプラスかマイナスかで、企業の財務状況や倒産リスクを計ることができます!

たとえば、営業活動(本業)によってしっかり利益が出ている企業は、営業キャッシュフローがプラスとなります。経営が安定している状態ですね。

営業キャッシュフローがプラス→経営が安定

逆に、経営が不安定な企業は、営業キャッシュフローがマイナスになります。

営業キャッシュフローがマイナス→経営が不安定

この営業キャッシュフローのマイナスを補填するために銀行から借り入れをおこなえば、財務キャッシュフローはプラスになります。

ですので、

- 営業キャッシュフロー(本業の利益)がマイナスにもかかわらず

- 財務キャッシュフローがプラス

という状態が長引いている企業は、倒産の危険性が高まっています!

まとめ:個人事業主や経営者であれば財務3表の知識は必須!

- 財務3表とは「貸借対照表」「損益計算書」「キャッシュフロー計算書」の総称

- 財務3表を読めば、会社の経済状態や倒産リスクなどが分かる

- 貸借対照表では企業の安定性が分かる!

- 損益計算書では企業の利益が分かる!

- キャッシュフロー計算書では倒産の可能性が分かる!

- 3表はそれぞれ別物なので、組み合わせて読み解くことが大切!

ここまで見てたように、財務3表とは、会社の基礎体力や安定性を示すもの。

それぞれ異なる内容が記載されているため、どれか1書類のデータだけ見て判断するのではなく、組み合わせて読み解くことが大切です!