こんにちは、マネ子です!

突然ですが、皆さんは長期投資と聞いたら何を思い浮かべますか?

- リスクが小さい

- 全然稼げない

- 主婦が好きそう

いろんな事が思いつくと思いますが、今回のテーマはズバリ「長期投資」です!

長期投資ってなんか良さそうだけど、実際なにをすればいいか分からない・・・。

今回はそんな方に向けて、資産形成の基本である長期投資の重要な戦略や法則をご紹介していきます。

それでは、一緒に学んでいきましょう!

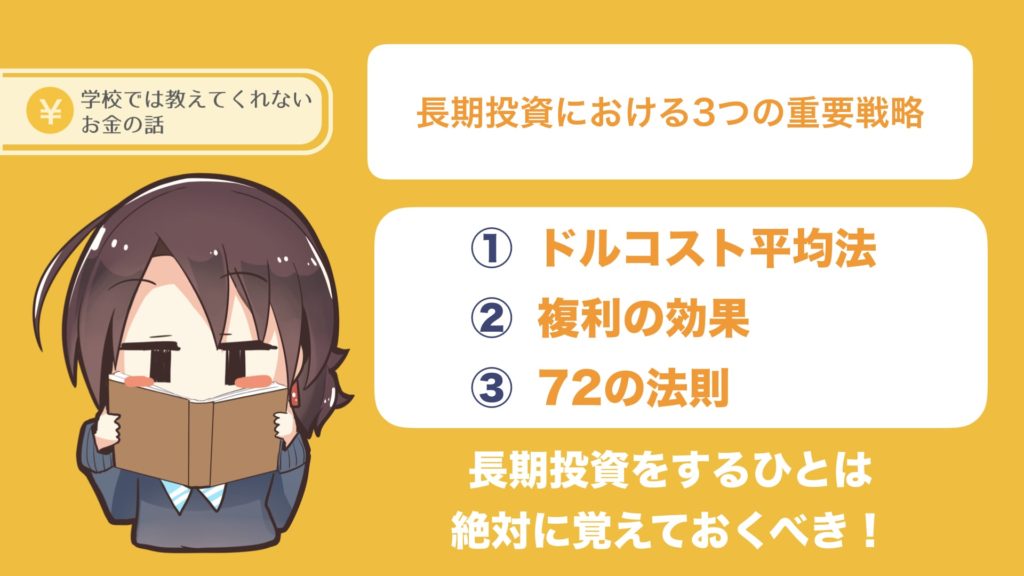

長期投資をする際の重要戦略・法則

資産形成の基本ともいえる長期投資。

投資において、「時間を味方につける」というのは誰でも聞いたことがあると思いますが、投資のほとんどが、時間が経つにつれて資産が増える雪だるま式です。

時間をかけた投資の最たるものが不動産投資ですが、不動産投資をしている人のほとんどが、「もっと早くやっとけば良かった」と口を揃えていますね。

話を戻しますが、長期投資をする際には、重要な戦略や法則があります。

今回はその中でも代表的な戦略や法則を3つご紹介します。

- ドルコスト平均法

- 複利の効果

- 72の法則

長期投資をするひとは、絶対に覚えておくべき内容なので、この記事で一緒に学習していきましょう!

ドルコスト平均法を使って、平均取得単価を下げる

ドルコスト平均法とは、売買のタイミングに関係なく、ある投資対象に「一定の間隔で同じ金額」を投資する手法のことです。

投資額が一定のため、株価が安いときには多くの株数を買い、高いときには少ない株数を買うことになります。

ざっくりしたイメージはこんな感じですね!

基準価格が100円のとき:100株

基準価格が500円のとき:20株

このように株価が違うだけで、購入株数が大きく変わってきます。

このドルコスト平均法の特徴をまとめると・・・

- 長期投資を前提とした投資法である

- どれだけ株価が落ちても損切りしない

- 下がったときがむしろチャンス!

どういうことか?もう少し深堀していきましょう!

長期投資を前提とした投資法である

景気や株価には波があるのは皆さんもご存知かと思います。株価が高いときもあれば、低いときもありますよね。

金融商品はこの波をうまく利用して資産を増やしていくものですが、ドルコスト平均法では、その波に囚われず利用します。

なぜなら、一定の間隔で同じ金額を積み立てていくので、景気や株価の変動に関わらず、投資するからです。

一見すると、何も考えないで投資していて危ないんじゃ?と思われるかもしれませんが、実際はその逆です。

長期間のあいだ、時間分散投資をすることにより資産の購入コストを平均化させ、安定した資産形成が可能になります。

金融庁の報告によると、ドルコスト平均法で20年間積み立てを行った場合、平均で2%~8%の利益率がでるとしています。

どれだけ株価が落ちても損切りしない

投資において、損失を抱えた状態で回復が見込めないと判断した場合、損失を確定させる「損切り」をして、最悪の事態を避ける行いをします。

しかし、ドルコスト平均法においては、どれだけ株が暴落したとしても損切りをしません。

むしろ株価が下がったときこそ、チャンスなんですね。なぜなら、株価が下がった時こそ、より多くの株数を購入できるから。

安いときに多くの株を購入するという事は、その後の利益率も大きくなる可能性が大きいので、長期投資を前提としたドルコスト平均法においては、損切りを行いません。

このように株の暴落に左右されない投資のドルコスト平均法は、市場の変動で一喜一憂する必要がないので、精神衛生的にも良い投資といえます。

ドルコスト平均法はシミュレーションでみると分かりやすい

ドルコスト平均法について解説してきましたが、シミュレーションを見てみると更に理解が深まるので、さっそく見ていきましょう。

以下の条件で半年間、株式投資をしたときのシミュレーションをしていきます。

- 毎月100口ずつ購入した場合

- 毎月1万円ずつ購入した場合(ドルコスト平均法)

▽毎月100口ずつ購入した場合

こちらは毎月100口ずつ購入したので、最終的な購入口数は600口です。

| 月 | 基準価格 | 購入価格 | 購入口数 |

| 1 | ¥100 | ¥10,000 | 100 |

| 2 | ¥130 | ¥13,000 | 100 |

| 3 | ¥90 | ¥9,000 | 100 |

| 4 | ¥60 | ¥6,000 | 100 |

| 5 | ¥100 | ¥10,000 | 100 |

| 6 | ¥120 | ¥12,000 | 100 |

| ¥60,000 | 600 |

▽毎月1万円ずつ購入した場合(ドルコスト平均法)

こちらはドルコスト平均法で毎月1万円購入し、最終的には638口購入しています。

| 月 | 基準価格 | 購入価格 | 購入口数 |

| 1 | ¥100 | ¥10,000 | 100 |

| 2 | ¥130 | ¥10,000 | 77 |

| 3 | ¥90 | ¥10,000 | 111 |

| 4 | ¥60 | ¥10,000 | 167 |

| 5 | ¥100 | ¥10,000 | 100 |

| 6 | ¥120 | ¥10,000 | 83 |

| ¥60,000 | 638 |

このシミュレーションからわかるのは、株価が安いときに多く購入、高いときは購入しないという、「投資の基本」と「ドルコスト平均法の有利性」です。

この投資の基本をドルコスト平均法では、だれでも自動でできるので、投資初心者や投資に時間がさけない人におすすめの投資法といえます。

長期投資は時間を味方に、複利の効果

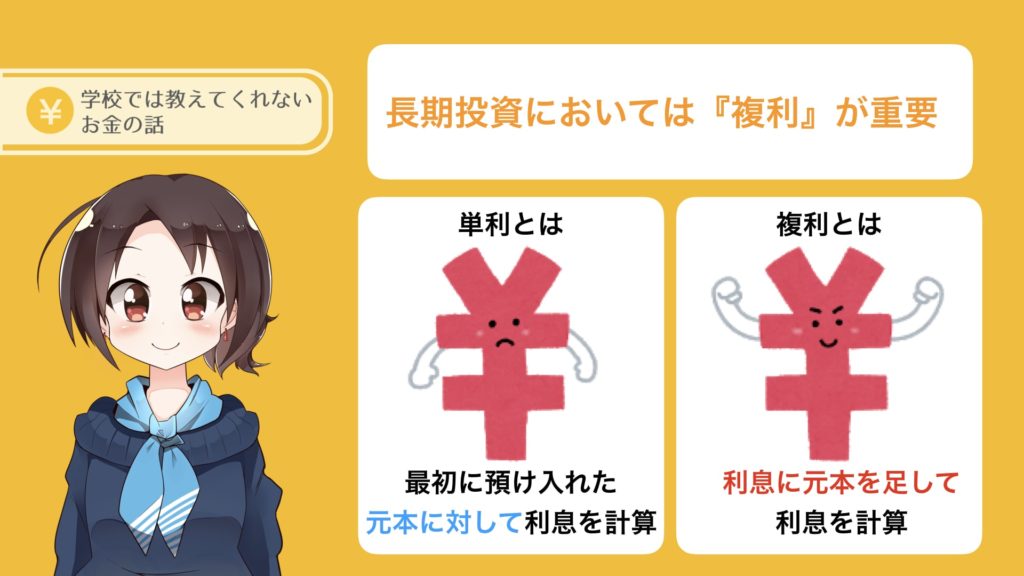

投資の話をするにあたって、金利の話なしでは始まりません。

金利とは、我慢料のようなもので、今すぐ使えるはずのお金を銀行などに預けて我慢することによって、金利という利益になって返ってきます。

そんな金利ですが、2つの種類があるのをご存知ですか?

それが「単利」と「複利」です。

- 単利:最初に預け入れた元本に対して利息を計算

- 複利:利息に元本を足して利息を計算

特に長期投資においては、利益がさらなる利益を「複利」を味方につける事がとても重要です。

なぜ、複利が重要なのか。

単利と複利で同じ額・同じ期間運用した場合のシミュレーションをみると分かりやすいです。

下記表は、1000万円を5年間運用したときの、単利と複利違いです。

| 年 | 単利(1%) | 複利(1%)※ |

| 元金 | 1000万円 | 100万円 |

| 1 | 1010万円 | 1010万円 |

| 2 | 1020万円 | 1020.1万円 |

| 3 | 1030万円 | 1030.3万円 |

| 4 | 1040万円 | 1040.6万円 |

| 5 | 1050万円 | 1051万円 |

※1年複利の場合

金利1%でも、5年間で約1万円の差がつきました。当たり前ですが、金利や元金が大きいほど、運用期間が長いほど、この差は大きなものとなります。

ですので、長期投資をするときは、この複利を味方につけて運用することを意識してみましょう!

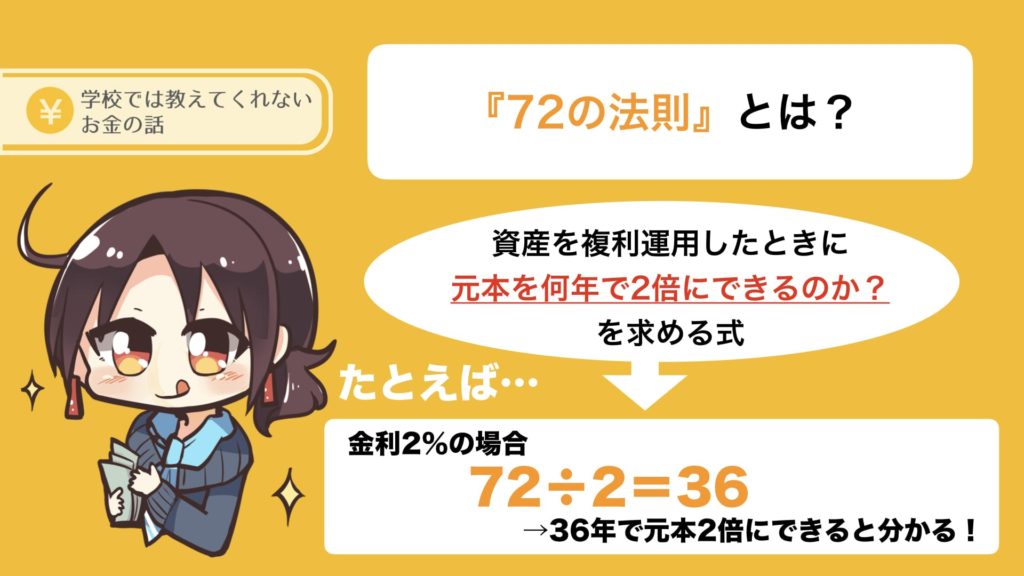

複利運用するなら知っておきたい、72の法則とは?

また、複利運用するなら知っておきたい「72の法則」というものがあります。

72の法則とは、簡単にいうと資産を複利運用したときに元本を何年で2倍にできるのか?を求める式のこと。

資産を倍にする年数=72÷金利

この72の法則は、複利で資産が増える時の目安に活用することができます。

例えば、金利が2%の場合を見ていきましょう!

資産を倍にする年数=72÷2=36年

となります。

これは元金の大きさに関わらず計算できるので、一度計算してみると投資のイメージがつきやすいです。

まとめ: 長期投資では戦略を持って時間を味方に!

- 長期投資は投資初心者向き

- ドルコスト平均法は長期投資と組み合わせる

- 複利で雪だるま式に資産を形成

今回は長期投資について解説してきました。

「一夜で何百万溶かした。」のように、投資をギャンブルだと思っている方も多いですが、それはあくまで短期投資の話。

長期投資は時間を味方にし、仕組みで資産を増やします。

そして、投資初心者に向いてるのは完全に長期的な投資です。

投資の知識が少ない初心者の方は、まず長期投資から始めてみることをおすすめします。