こんにちは、マネ子です!

今回のテーマは「奨学金」。

この春から専門学校や大学へ進学する人の中には、奨学金を検討している人も多いでしょう。

たしかに、奨学金を受け取ることによって、学業に専念できたり、学校の近くに一人暮らしできたりといったメリットがありますよね。

しかし、奨学金といえどもあくまで借金。

必ず返さなければならないお金です。

今回は、奨学金制度についてや、奨学金を借りる時の注意点を伝えていきます。

メリットに目が行きがちな奨学金ですが、制度をよく理解した上で借りないと、返済が大変になってしまいますよ。

奨学金ってどういう制度?

奨学金制度とは、学生を支援するためにお金を「貸与」又は「給付」してくれる制度のこと。

そう……記事の冒頭で「奨学金は借金」と言いましたが、厳密には返さなくていい奨学金もあるんです!

| 貸与型 | 借りたお金。将来、返さないといけない。 |

|---|---|

| 給付型 | もらったお金。返す必要はない。 |

さらに、貸与型には「利息がつくもの」と「利息がつかないもの」があります。

| 第一種奨学金 | 無利息の奨学金 |

|---|---|

| 第二種奨学金 | 利息がつく奨学金 |

利息がつく第二種奨学金であっても在学中は利息がつきませんが、卒業後から年3%を上限として利息がつきます。

また、利息がつかない第一種奨学金は、第二種奨学金より厳しい選考基準が設けられています。

| 「第一種」奨学金の選考基準 | 特に優れた学生及び生徒で経済的理由により著しく修学困難な人 |

|---|---|

| 「第二種」奨学金の選考基準 | 第一種奨学金よりゆるやかな基準によって選考された人 |

このように、奨学金には返済の有無、利息の有無で違いがあるんです!

奨学金は返さなくていい?

1つ前の段落で説明したように、給付型でない限り奨学金には返済の義務があります。

返済がとどこおってしまうと、延滞金が発生したり、連帯保証人に請求がいったり、信用情報が登録されてしまったり(ローンが組めない)、差押えなど法的措置が取られたりすることもあります……!

学校で勉強するために借りたお金とはいえ、借金は借金。

返済できなければ社会的信用を失ったり、経済的な制裁を受けてしまうといった点は、普通の借金と同じです。

しかし、どうしても返済が難しい場合は、減額返還制度や返還期限猶予制度を利用して、負担を軽くすることができます!

| 減額返還制度 | 一定期間、毎月の返還額を2分の1または3分の1に減らしてもらうことができる。 |

|---|---|

| 返還期限猶予制度 | 一定期間、返還期限を待ってもらって先送りできる制度。※返済額が減るわけではない。 |

どちらの制度も、災害、傷病、経済困難、失業などの事情が生じた場合に願い出できる制度です。

ちなみに、奨学金を借りた本人が死亡したり、障害によって返還できなくなったりした場合は、返還が免除される制度もあります。

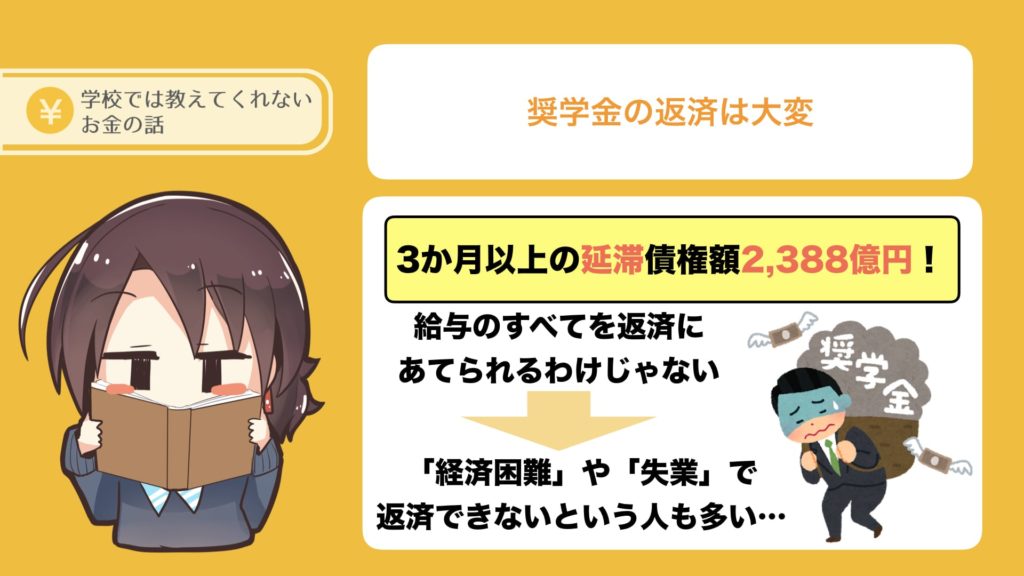

奨学金の返済は大変

日本学生支援機構の調査によると、3か月以上の延滞債権額は2,388億円(平成28年度)。

返還期限猶予者数は154,249人で、そのうちの86%以上(133,379人)が「経済困難・失業中等」の理由で返還期限を先延ばしにしているんです!

「延滞額が増えてしまって、返済したくても返済が間に合わない」という状況で苦しむ人だっています……。

実際これだけ多くの人が奨学金を返済できていないという事実から分かるように、働きながら奨学金を返していくことは決して簡単ではありません。

https://twitter.com/paw_stargazer/status/921718123107033088

学校を卒業して働き始めるようになったら給料が入ってきますが、給料全額を奨学金返済にあてらるわけではありません。

給与からは社会保険料や税金が天引きされますし、一人暮らしをしている場合は家賃・食費・光熱費など生活費がかかりますよね。

職場の飲み会や付き合いで外食が増えてしまって、学生時代より外食費が多くなってしまうケースもあるでしょう。

生活していく上で必須の生活費を差し引いたら、手元に残るのは数万円という人も多いはず。

そんな中から、毎月数万円を奨学金の返済にあてないといけないのです……。

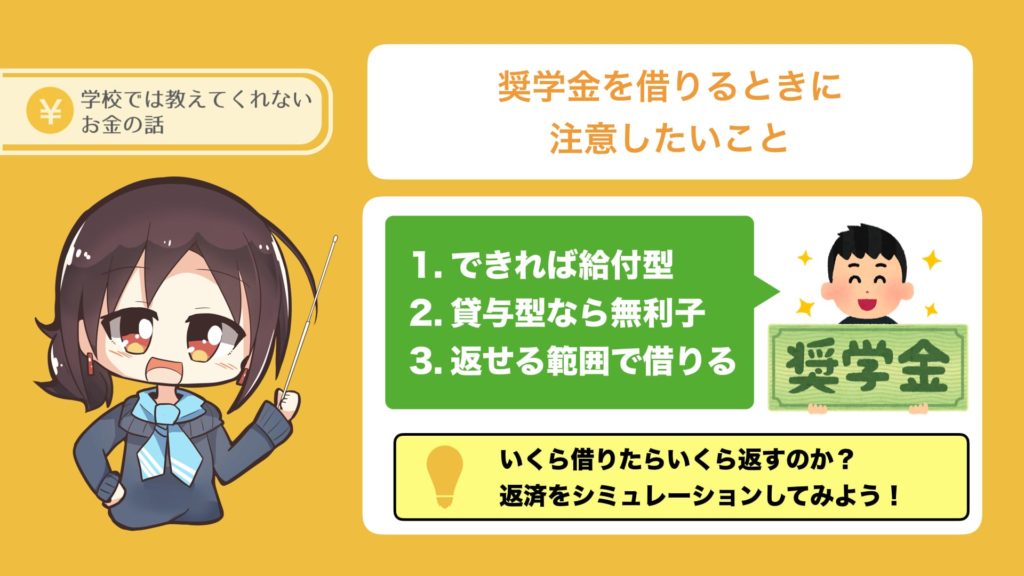

奨学金を借りるときに注意したいこと

奨学金を借りる時は、できれば返済の必要がない給付型を選ぶようにしましょう。

貸与型であれば無利子のものを借りるようにしたいですね。

ただ、条件の良い奨学金はそれだけどうしても選考基準が厳しくなってしまいますので、結局利息のつく貸与型しか選べないこともあります。

そんな時は、なるべく借りる金額が減らせないか検討しましょう。

また、借りたお金はいずれ自分で返済するものであることに留意し、返せる範囲で借りるようにすることも大切。

日本学生支援機構の「奨学金貸与・返還シミュレーション」を使えば、いくら借りたらいくら返すのかシミュレーションできます。

たとえば、大学4年間で奨学金400万円(貸与利率0.22%とする)を借りた場合でシミュレーションしてみると、毎月17,054円を20年間返済し続けなければならないと分かります。

このように返済について考えるきっかけになりますので、奨学金を検討している人はぜひ金額を変えてシミュレーションを試してみましょう!

まとめ:奨学金は借金である

- 奨学金には、返す必要がない「給付型」と返さなければいけない「貸与型」がある

- 貸与型奨学金には、「利息がつくもの」と「利息がつかないもの」がある

- 働き始めたとしても毎月奨学金を返済していくのは大変

- 延滞額が増えてしまって返済が追いつかない卒業生がいるのも現状

- 奨学金を借りる時は返済をシミュレーションしてみる

給付型でない限り奨学金も借金ですので、何年かかっても返さなければなりません。

「働き始めたらすぐに返済が終わるだろう」と考えていても、失業や転職によって給料が減るなど、想定外のことも起こるのが人生です。

利息がいくらつくのか?返済に何年かかるのか?など、返済のことを考えて奨学金制度を上手に利用しましょう!