こんにちは、マネ子です!

皆さんは「借金」に対して、どのようなイメージを持っていますか?

- 危ないもの、悪いもの

- お金がない人がするもの

- できればしない方がいい

恐らく、このようなマイナスなイメージを持っている人が多いと思います。

確かに借金の多くは、しない方がいい「悪い借金」なのは間違いないですが、中には借金しても問題がなく、むしろプラスに働く「良い借金」というものが存在します。

ということで今回の記事では、「良い借金」と「悪い借金」について、学んでいきましょう!

Contents

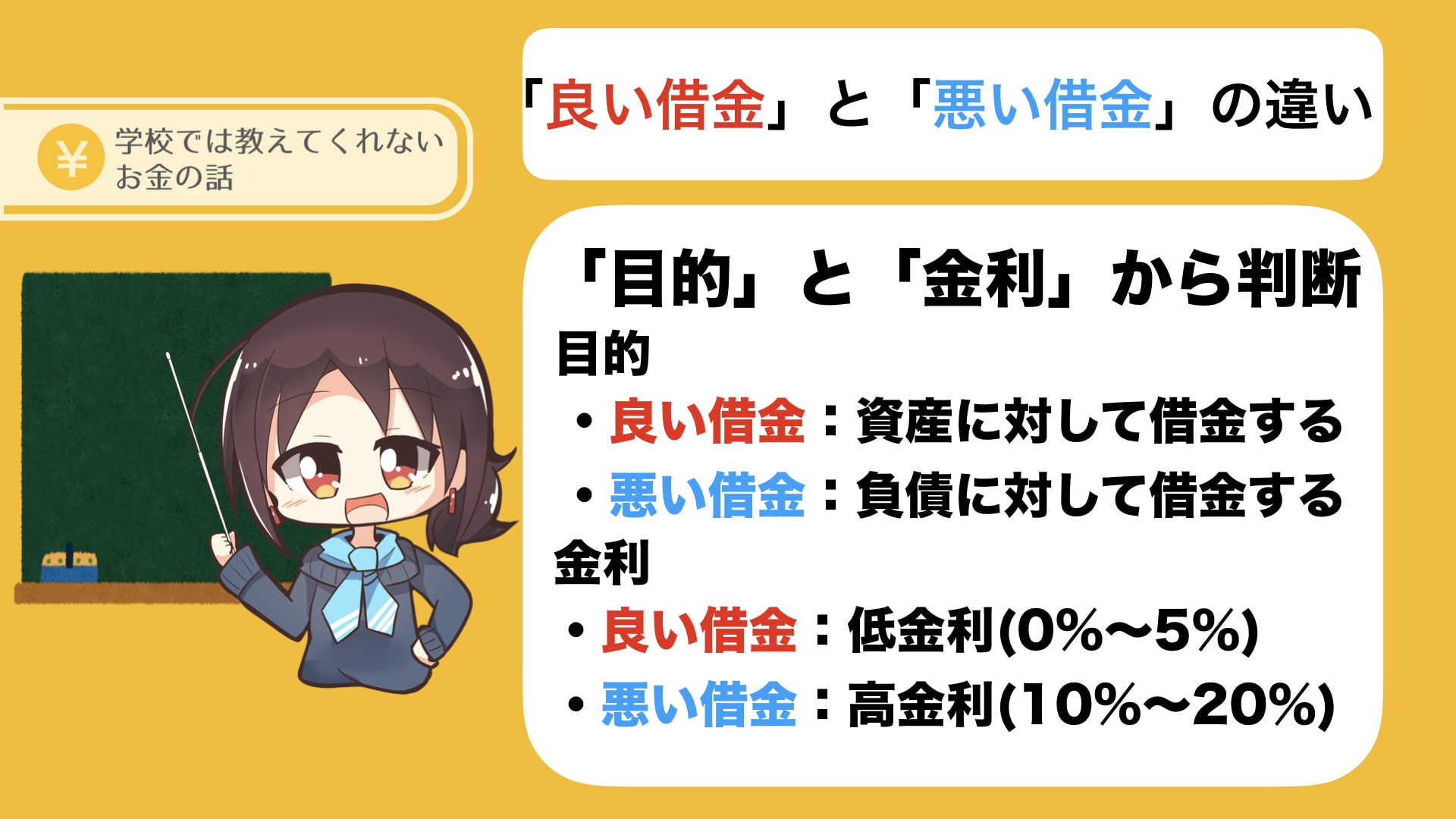

良い借金,悪い借金の違い

良い借金と悪い借金の違いは、2つの要素から区別をつけることが出来ます。

それが、「目的」と「金利」です。

借金をする「目的」が重要

良い借金と悪い借金を分けるひとつ目の要素が、借金をする目的です。

借金をする目的は、「資産」と「負債」の2つに分けられ、どちらの目的のために借金するかで、良い借金なのか悪い借金なのか、変わってきます。

- 良い借金:資産に対して借金する

- 悪い借金:負債に対して借金する

ここでいう「資産」と「負債」の違いを簡単にいうと、お金を生むものかどうかという点です。

- 資産:お金を生むもの(不動産や事業費など)

- 負債:お金を生まないもの(不動産、カーローン、贅沢品)

資産に使う借金は、その借金(リスク)以上のリターンが期待できるので、良い借金と言えます。

逆に、負債に使う借金は、言うまでもなくただただ借金を積み上げるだけなので、悪い借金ということです。

低金利か高金利か

良い借金と悪い借金を分けるふたつ目の要素が、借金の金利です。

金利(利息)とは、借金に対してかかる利回りで、これが大きいほど元本(借金して得たお金)よりも多くのお金を返さなければなりません。

例えば、100万円借りたとします。

- 1年間の金利(利息)が10%だったら、1年後に返す額は110万円

- 1年間の金利(利息)が1%だったら、1年後に返す額は101万円

このように、返済額が全く変わってきますね!

言うまでもありませんが、この金利が低い借金(低金利)ほど、良い借金と言えます。

- 良い借金:低金利(0%~5%)

- 悪い借金:高金利(10%~20%)

低金利の例でいうと、奨学金や国金(日本政策金融公庫)などがありますね!

高金利は、カードローンや消費者金融などがそれに当たります。

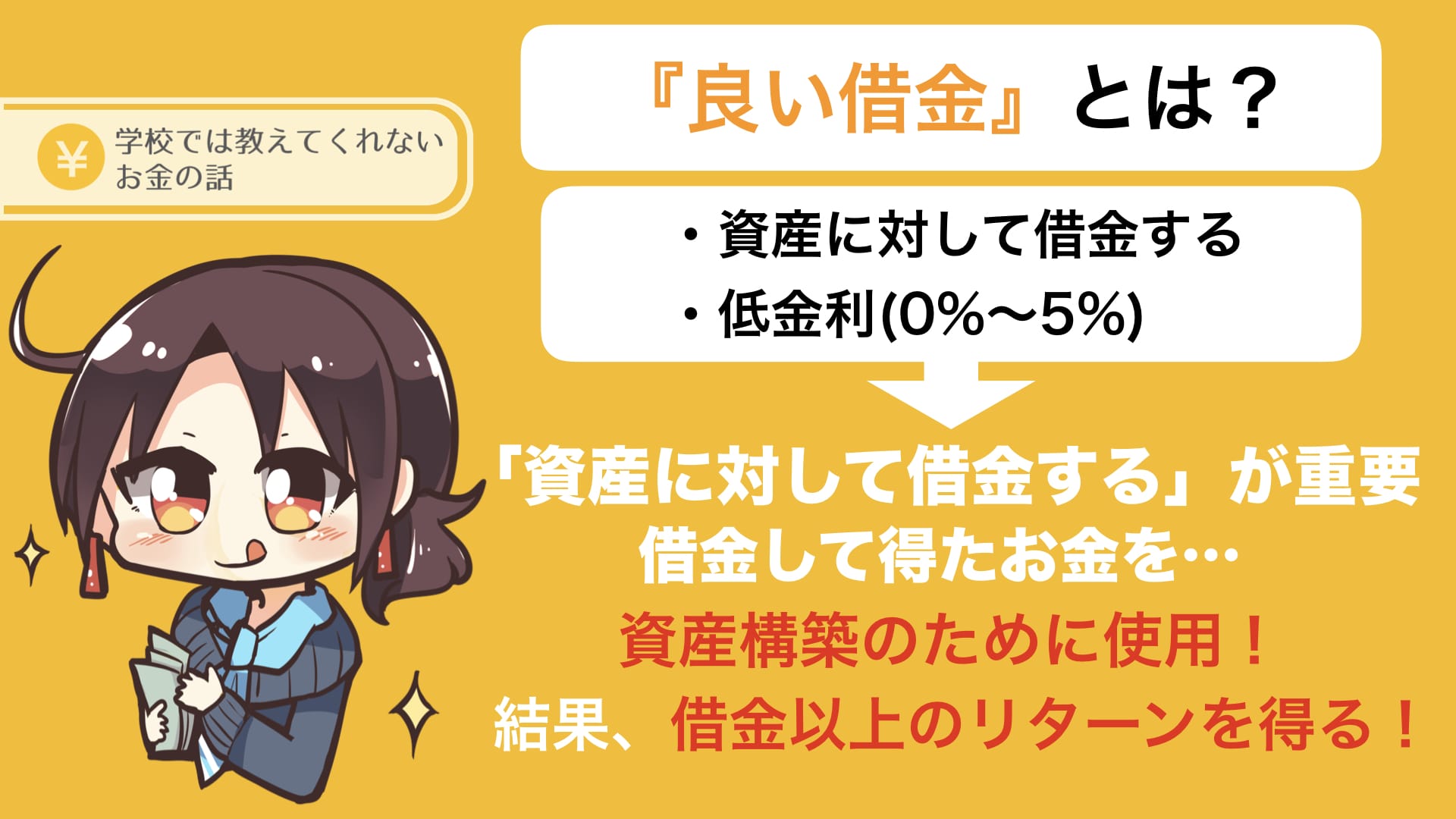

良い借金とは

「良い借金」と「悪い借金」の違いが見えてきたところで、ここでは、「良い借金」についてもう少し深堀していきます。

もう一度「良い借金」について整理すると・・・

- 資産に対して借金する

- 低金利(0%~5%)

できれば、この2つを満たしている方が好ましいですが、一番重要なのは、「資産に対して借金する」ことです。

良い借金の本質は、借金をして借りたお金を資産構築のために使うこと。要するに、将来的に見て、借金以上のリターンを得るものに投資するということですね!

ちょっと難しいので、具体例を見て解説していきます。

資産の代表的ともいえる「不動産」を例に、良い借金について見ていきます。

不動産投資には、家賃収入や売却益、修繕費、表面利回りなど様々なことが関わってきますが、ここではわかりやすく必要経費を差し引いた「純利回り〇%」と単純化して解説していきますね!

Aさんは、あるアパートの購入を検討していました。

- 全6部屋のアパート1棟

- 購入額:4000万円

- 純利回り:5%

- 頭金:2000万円

- 借入:2000万円

- 借入の利息:4%

このような条件で1年間運用した場合、年間の収支が以下のようになります。

- 年間収入:200万円(4000万円の5%)

- 年間支出:80万円(2000万円の4%)

- 年間収支:120万円

借金の返済を加味しても、年間で200万円のリターンが見込めます。これが「資産に対して借金する」ということで、良い借金なんですね。これを「レバレッジを効かせる」なんて言ったりします。

かなりざっくりとした例ですが、重要なのは「資産の利回り>借金の利息」となるように借金をすることです。

そのためには、「低金利」を意識した借金も必要になってくるんですね!

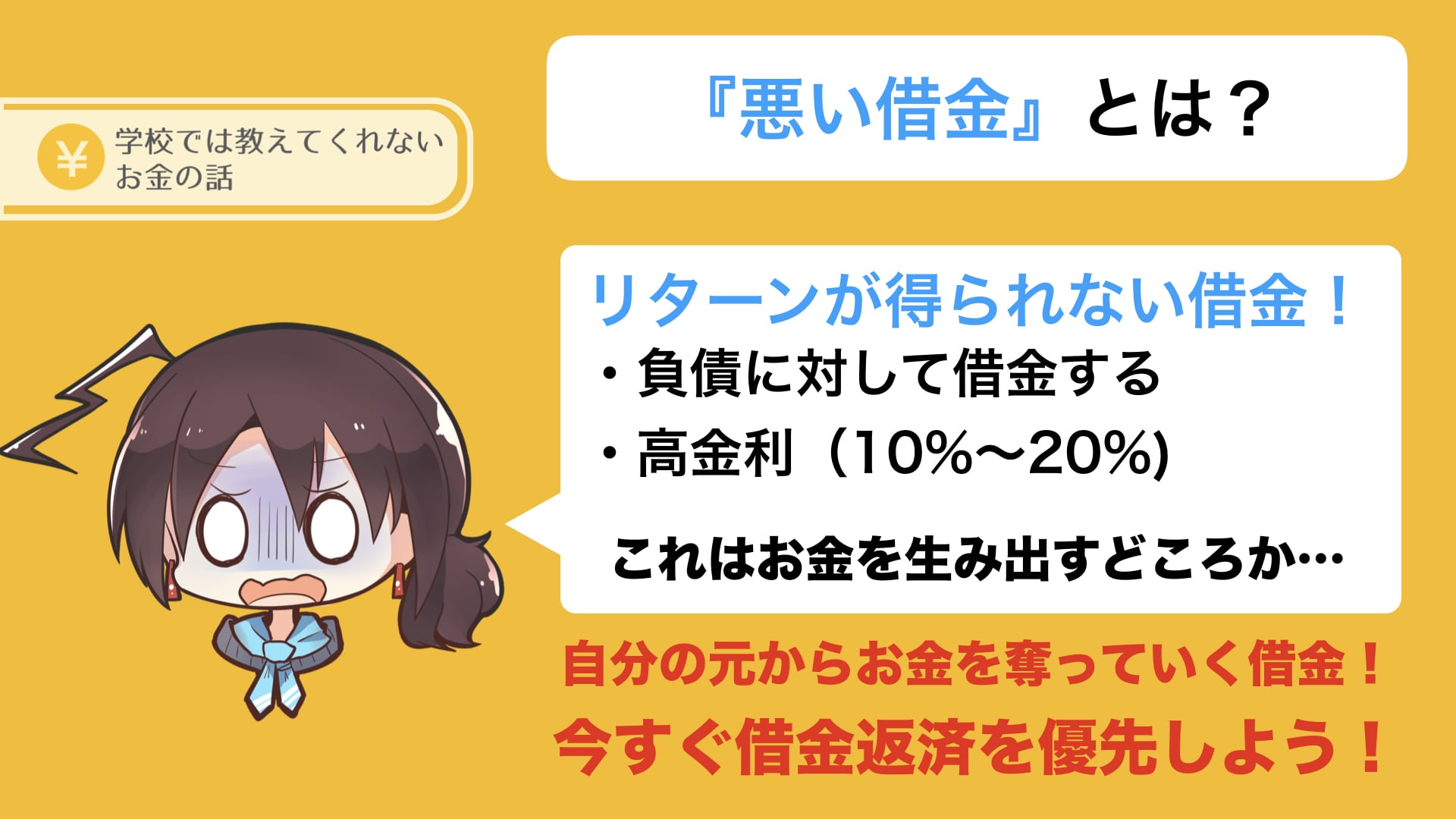

悪い借金とは

それでは、次に「悪い借金」について深堀していきましょう。

もう一度「悪い借金」について整理すると・・・

- 負債に対して借金する

- 高金利(10%~20%)

このどちらかに該当する借金は、極力避けるようにしましょう。もし、いま上記に該当する借金を持っているなら、今すぐ借金返済を優先しましょう。

なぜなら、その借金(負債)は、お金を生むどころか自分の財布からお金を奪っていく借金だからです。

要するに、リターンが得られない借金ということ。

もう少しイメージしやすいように、具体例を用いて解説していきます。

ここでは、一番身近なカードローンを例に見ていきましょう!

Bさんは、カードローンで100万円の腕時計を買いました。

- 腕時計の値段:100万円

- Bさんが毎月返済できる金額:5万円+利息

- カードローンの利息15%(単利)

このような条件の場合、Bさんが腕時計を買った100万円を返すのに、単純計算20ヵ月かかります。

20ヵ月は、1ヵ月を30日とすると600日です。

この期間にBさんが支払う利息は・・・

((100万円×0.15)/365)×600=24.7万円

要するに、100万円の腕時計を124.7万円で購入したことになります。

これだけでも無駄なのが分かりますが、この腕時計は基本的にお金を生み出す資産にもありませんし、もっと言えば、壊れたりして修理が必要になると、更にお金が必要になってくるかもしれません。

こういった贅沢品が悪いとは言いませんが、それを買う為に借金するのは絶対にダメです。

もし買うのなら、余剰資産で買いましょう。

良い借金になるか,悪い借金になるかは自分次第

「良い借金」と「悪い借金」の判別が、自分次第で変わるものもあります。

その代表例が、家(マイホーム)ですね。

よく「持ち家は資産」と言われることがありますが、必ずしも資産にはなりません。むしろ負債になることがほとんどです。

これは、家をどのように活用するかで変わってきます。

- 資産になる家:賃貸として貸し出す

- 負債になる家:住むだけに使う

賃貸に出せば、その家がお金を生み出してくれるので「資産」といえますが、住むだけに使ってしまえば、毎月ローンという支出を出す「負債」になってしまいますね。

このような、自分次第で良い借金にも悪い借金にもなりうる事例は他にもあります。

- 良い借金:Uberドライバーとして活動

- 悪い借金:ただ車に乗る

大学生でも借りられる借金である「奨学金」も、考え方次第で全く違ったものになります。

- 良い借金:目的をもって学生生活を送る

- 悪い借金:何も考えずに学生生活を送る

このように自分の気持ちや行動次第で、借金の種類が変わってくることを覚えておきましょう!

まとめ:借金の良し悪しを決めるのは自分

- 借金には「良い借金」と「悪い借金」がある

- 良い借金=資産に対して借金する

- 悪い借金=負債に対して借金する

- 自分次第で良い借金にも悪い借金にもなる

生きていれば、借金をすることは沢山あると思いますが、借金すること自体は、悪いことではありません。

むしろ借金をうまく利用することによって、大きなリターンを得られることだってあります。

必要以上に怖がらずに、「良い借金」と「悪い借金」を見極めて借金を活用していきましょう。

しかし、借金は一歩間違うと取り返しのつかない事態になる危険性を持っているのも確かです。

ですので、まずは資産と負債の見分けが付くようにしていくことが重要なので、常に自分の借金が「お金を生むものなのか?」を考えていきましょう!