こんにちは、マネ子です!

突然ですが、もし「今日からあなたには所得税がかかりません!」と言われたらどう思いますか?

日本の法律では、働いてお給料を貰ったら、所得の額によって所得税が課せられます。

もし、それがなくなったとしたら単純に手取りが増えてうれしいですよね!

今回は働いて貰うお給料の話ではなく、投資をして増えたお金にかかる税金の話です。

「税金の話って難しそう…」と思ったあなた!

ちょっと待って!ページを閉じないで!

NISAも、つみたてNISAも、国が推奨するお得な非課税制度ですが、その中身は少しわかりにくいものになっています。

今回は分かりやすく丁寧に説明していきますので、最後までついてきてください!

Contents

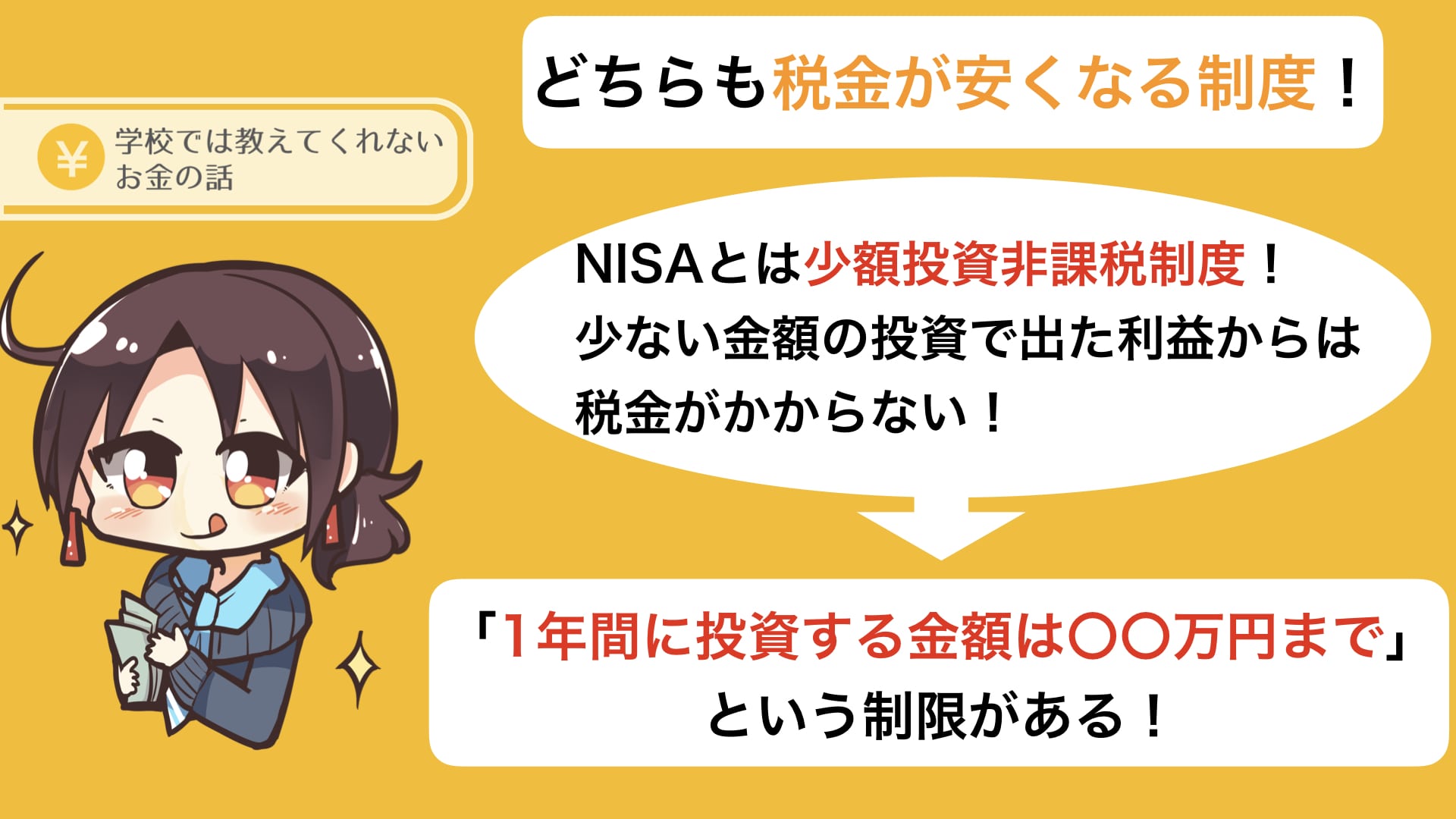

どちらも、税金が安くなる制度

そもそもNISAとは少額投資非課税制度のことで、名前の通り「少ない金額の投資で出た利益からは税金を取りませんよ」というものです。

そもそもNISAとは少額投資非課税制度のことで、名前の通り「少ない金額の投資で出た利益からは税金を取りませんよ」というものです。

(いくら以下なら少額といえるのか定かではありませんが…)

本来であれば投資をして利益が出たら、利益の部分に対して約20%の税金がかかりますが、NISAを利用すると利益の部分に対しての税金がかかりません。

でも「利益を非課税にするなら、1年間に投資する金額は〇〇万円までですよ」という制限があります。

NISAも、つみたてNISAも、このルールは同じなので覚えておいてください。

どちらも、このルールを守れば投資で得た利益に税金がかからないので、とてもお得ですよね!

NISAとつみたてNISAの違いとは

具体的に、一般NISAとつみたてNISAの違いを以下の表にまとめました。

具体的に、一般NISAとつみたてNISAの違いを以下の表にまとめました。

| 制度 | 一般NISA | つみたてNISA |

| 1年間に投資できる金額 | 120万円まで | 40万円まで |

| 非課税になる期間 | 5年間 | 20年間 |

| 非課税投資総額 | 600万円 | 800万円 |

| 対象商品 | 株・投資信託・不動産 | 投資信託のみ |

| 利用できる期間 | 2023年まで | 2037年まで |

比べてみると、結構違いがありそうです。詳しくは次以降の章でみていきます。

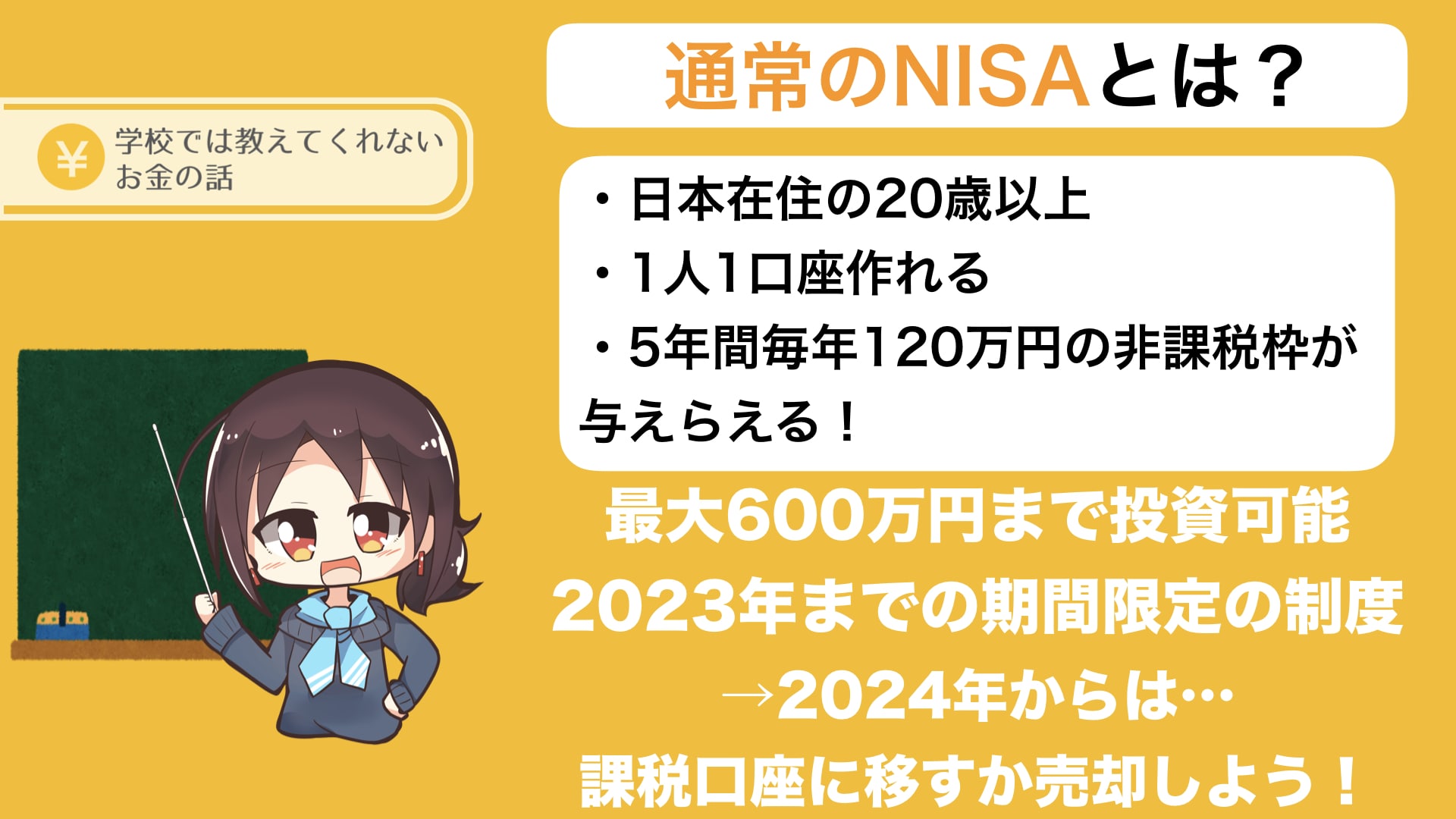

通常のNISAとはなんなのか?

NISAは2014年1月に始まった制度で、日本に住んでいる20歳以上の人であればNISA口座を開設することができます。ただし、開設できるのは1人につき1口座まで。複数開設することはできません。

NISAは2014年1月に始まった制度で、日本に住んでいる20歳以上の人であればNISA口座を開設することができます。ただし、開設できるのは1人につき1口座まで。複数開設することはできません。

また、口座を開設する年の1月1日時点で、20歳になっていないといけません。

たとえば「2019年の2月で20歳になるから誕生日がきたらNISA口座を開設しよう!」と思っている人は、2020年1月以降でなければ口座開設ができないので注意してください。

このNISA口座には5年間、毎年120万円の非課税枠が与えられます。

毎年、新たな非課税枠が与えられるので、2019年は120万円投資をして、2020年には新たに120万円を投資できます。

毎年与えられる枠の中に、お金を入れていくイメージで考えてみてください。

もちろん「枠」の中に120万円まで入れることができるというルールなので、実際の投資は120万円未満でも構いません。

ここではわかりやすく、満額の120万円を投資することにします。

2019年に120万円、2020年に120万円投資をすると、合計で240万円投資ができて、その240万円から出た利益には税金がかかりません。

2019年に120万円、2020年に120万円、2021年に120万円…非課税で運用できる金額が毎年増えていきますね。

しかし、前の章にあったようにNISAには非課税投資総額が600万円と定められています。

2019年から非課税枠満額の120万円を投資し続けると2023年には投資額が600万円に到達します。

なので最大600万円までは投資をして、出た利益に対する税金をかからなくすることができます。

これがNISAです。ここまでは大丈夫でしょうか?

続けます。

NISA口座には5年間、毎年120万円の非課税枠が与えられるといいました。

NISAには5年間という、非課税になる期間が決められています。

2019年に投資をした120万円は、2023年までしか非課税になりません。

では2019年に投資をした120万円は、6年後の2024年にはどうすればいいのか?

- 翌年の非課税枠に移す

- 課税口座に移す

- 売却する

この3つから選択することができます。

ここでまた、前の章に戻ります。

NISAが利用できるのは2023年まで、とあります。NISAは2023年までの期間限定の制度なのです。

ですから、2024年にはNISAの非課税枠は新たに与えられません。

そのため、2019年にNISA口座で120万円を投資した場合、2024年には

翌年の非課税枠に移す- 課税口座に移す

- 売却する

この2つのどちらかを選択しなければなりません。

投資する商品については、投資信託だけでなく、株やREIT(不動産)も投資対象となっています。NISA口座を開設する際、株やREITに投資をしたいと考えている人は、銀行ではなく証券会社にしましょう。(銀行で株は買えません。)

NISAについて理解できたでしょうか?

これを理解できていれば、次の章のつみたてNISAは簡単に理解できると思います。

つみたてNISAとはなんなのか?

つみたてNISAは2018年1月から始まった制度で、口座開設の条件はNISAと同じです。

つみたてNISAは2018年1月から始まった制度で、口座開設の条件はNISAと同じです。

つみたてNISAでは、20年間、毎年40万円の非課税枠が与えられます。

2019年に40万円、2020年に40万円、2021年に40万円…非課税で運用できる金額が毎年増えていきます。

2038年には上限の800万円に到達しますが、つみたてNISAの利用できる期間は2037年までです。

2038年はつみたてNISAの非課税枠を利用して投資をすることはできません。

なので今年2019年から満額の40万円を投資しはじめても、上限には到達しないので非課税投資総額は気にしなくても大丈夫でしょう。

2019年から2038年まで、20年間、毎年40万円の非課税枠が与えられますが、2037年につみたてNISAの制度が無くなるわけではなく、2019年に投資した40万円は2038年まで非課税で運用できますし、2037年に投資した40万円は2056年まで非課税で運用できます。

では、2019年に投資した40万円は、2039年にどうなるかというと

- 課税口座に移す

- 売却する

この2つから選択できます。

投資する商品は投資信託のみとなっています。

国が非課税制度を推奨する理由とは?

収める税金が安くなることは国民にとってはありがたいですが、国にとっては税収が減って困りますよね。国は税収を増やしたいはずなのに、どうしてこのような非課税制度を推奨するのでしょうか?

収める税金が安くなることは国民にとってはありがたいですが、国にとっては税収が減って困りますよね。国は税収を増やしたいはずなのに、どうしてこのような非課税制度を推奨するのでしょうか?

それは経済を回すためです。

投資によって、民間企業を活発化させ、企業が儲かります。企業が儲かると給与が増え、消費が増えていきます。

つまり、国は積極的に投資をさせたがっているのです。

まとめ: 長期的にみるならばつみたてNISAが得

- NISAもつみたてNISAも税金が安くなるお得な制度

- NISAは株や不動産などにまとまった金額を投資できる

- つみたてNISAは少額から長期間で投資できる

どちらの制度も「国が投資をさせたがっている」ことは間違いありません。

金利が高かった時代とは違い、預金口座に置いておくだけではお金は増えません。これからは投資しないと厳しい時代がやってくるでしょう。

そして、なるべく複利の効果を活かして、時間を味方にしつつ資産を増やすにはつみたてNISAが良いといえるでしょう。

投資をするには元本割れのリスクが伴いますが、自分に合った商品やお得な制度を利用して賢く資産を増やしていきましょう!