こんにちは、マネ子です!

積立投資において、毎月一定の金額を積み上げていく「ドル・コスト平均法」が一般的な手法として知られていますよね。

そんなドル・コスト平均法に続いて、今注目を集めているのが、マイケル・エデルソン博士が提唱する「バリュー平均法」になります。

バリュー均等法を簡単に表すと、「運用の最終目標を決め、毎月の投資額(積立額)をきめる投資手法」です。

今回は、そんなバリュー平均法とドル・コスト平均法の違いやそれぞれのメリット・デメリットについて、徹底解説していきます。

ドル・コスト平均法とバリュー平均法の違いとは?

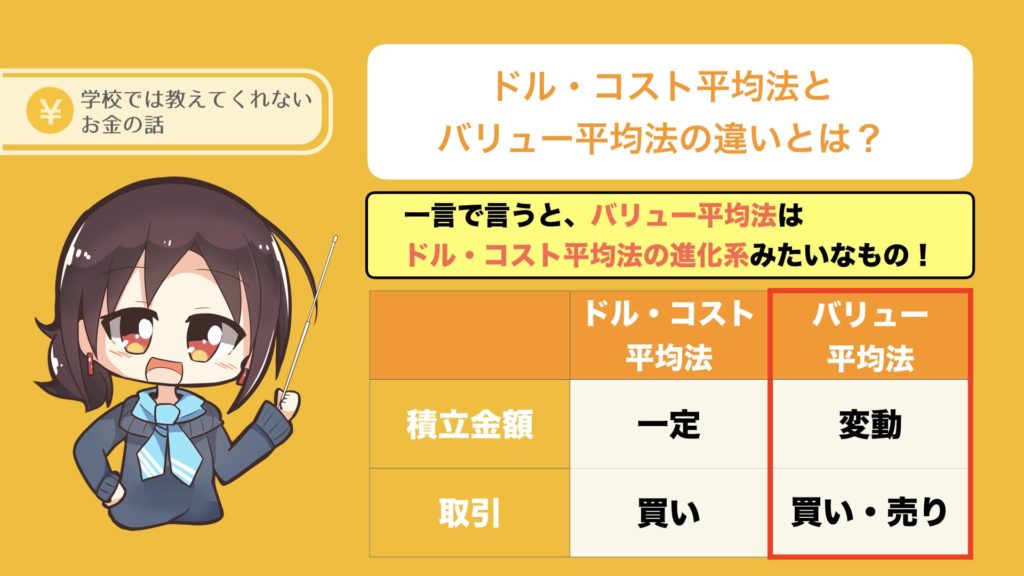

ドル・コスト均等法とバリュー平均法の違いを一言で表すと、「バリュー平均法は、ドル・コスト平均法の進化系」のようなもの。

詳しくは、この記事で後ほど解説していきますが、ここではまず、両者(ドル・コスト平均法とバリュー平均法)の特徴や違いを表を活用して、比較していきましょう。

| ドル・コスト平均法 | バリュー平均法 | |

| 積立頻度 | 定期的 | 定期的 |

| 積立金額 | 一定 | 変動 |

| 取引 | 買い | 買い・売り |

| 積立の難易度 | 易しい | 難しい |

大雑把ではありますが、基本的にはこのような感じです。

違いとしては、表を見ていただくと分かりますが、大きく2つあります。

- 積立金額

- 取引

どう違うのか、詳しく見ていきましょう。

ドル・コスト平均法とバリュー平均法の違い①

「積立金額」

まずは、積み立てる金額が一定なのか、変動するのかが違いのひとつです。

- ドル・コスト平均法:毎月一定額を積立

- バリュー均等法:評価額によって変動させて積立

バリュー平均法の「評価額によって変動させて積立」に関して、以下の例を見ながら解説していきます。

- 10年後の積立目標額:2400万円

- 毎月積み立てる基準額:10万円

10年間で2400万円を積み立てるためには、ひと月あたり、10万円の積み立てが必要になります。

こういった条件の場合に、6ヶ月後に積み立てておくべき額は、10万円×6=60万円になりますね。

しかし、実際の6ヶ月後の資産の評価額が、株価の値上がりにより、65万円になっていたら、5万円分を売却します。(実質5万円の積立)

逆に、6ヶ月後の評価額が55万円だったら、5万円追加で積み立てます。(実質15万円の積立)

このように、株価の変動により、積み立てる金額を変動させていくのが、バリュー平均法です。

ドル・コスト平均法とバリュー平均法の違い②

「取引」

上記で解説した通り、株価が上昇した際は、「売り」という取引を行います。

ドル・コスト平均法の場合は、毎月一定額を積み立てていくので、ほぼ自動的に取引が行われていきます。

しかし、バリュー平均法の場合は、資産の評価額によって取引金額を変えていく必要があるので、投資の手間や難易度が上がるのが特徴です。

ドル・コスト平均法のメリット・デメリット

さて、ここからはドル・コスト平均法とバリュー平均法のメリット・デメリットを見ていきながら、バリュー平均法の理解を深めていきましょう。

まずは、ドル・コスト平均法のメリットとデメリットです。

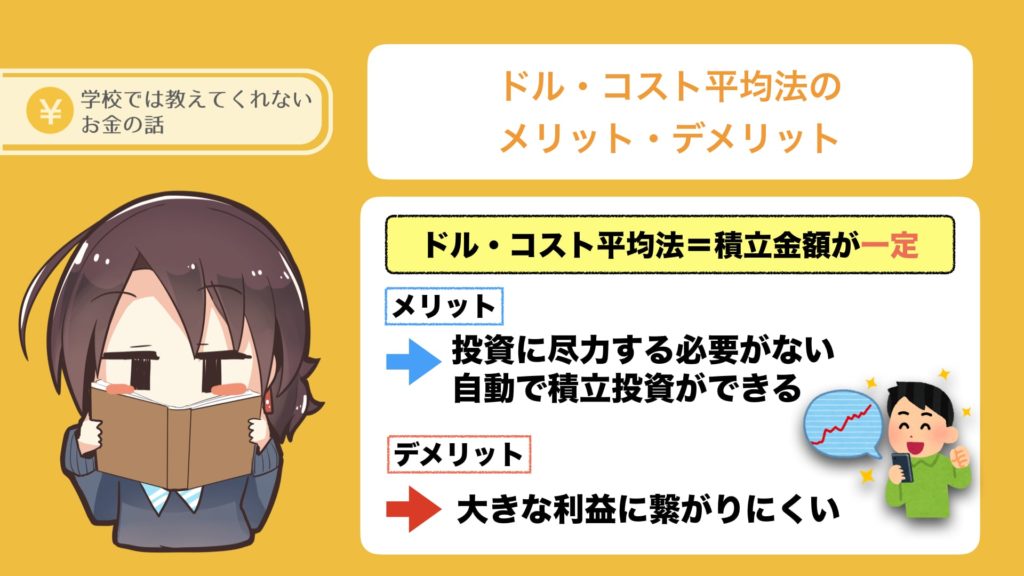

ドル・コスト平均法のメリット

ドル・コスト平均法には、以下のようなメリットがあります。

- 購入金額を平準化できる

- 自動で積立投資ができる

- 取引の見極めが不要

ドル・コスト平均法の場合、積立金額が一定なので、投資に対して尽力する必要がありません。

要するに、自動で積み立てていくことが出来るので、忙しいビジネスパーソンにはピッタリの投資法と言えます。

何より、「投資の見極め」が不要なので、投資初心者の人が投資の世界に足を踏み込むための第一歩としても有用です。

ドル・コスト平均法のデメリット

ドル・コスト平均法には、以下のようなデメリットがあります。

- 安い時に沢山買えない

- 高いときに売れない

- 短期的に利益がでにくい

ドル・コスト平均法では、株価が高いときに大量買い、株価が安いときに全く買わない、ということを起こさないために、毎月一定額を積み立てていく、合理的な手法です。

しかし、毎月一定額を積み立てていくので、株価が安いときに「爆買い」、株価が高いときに「買わない」ということが出来ないため、大きな利益に繋がりにくいのは、デメリットと言えます。

バリュー平均法のメリット・デメリット

続いて、バリュー平均法のメリットとデメリットを見ていきましょう。

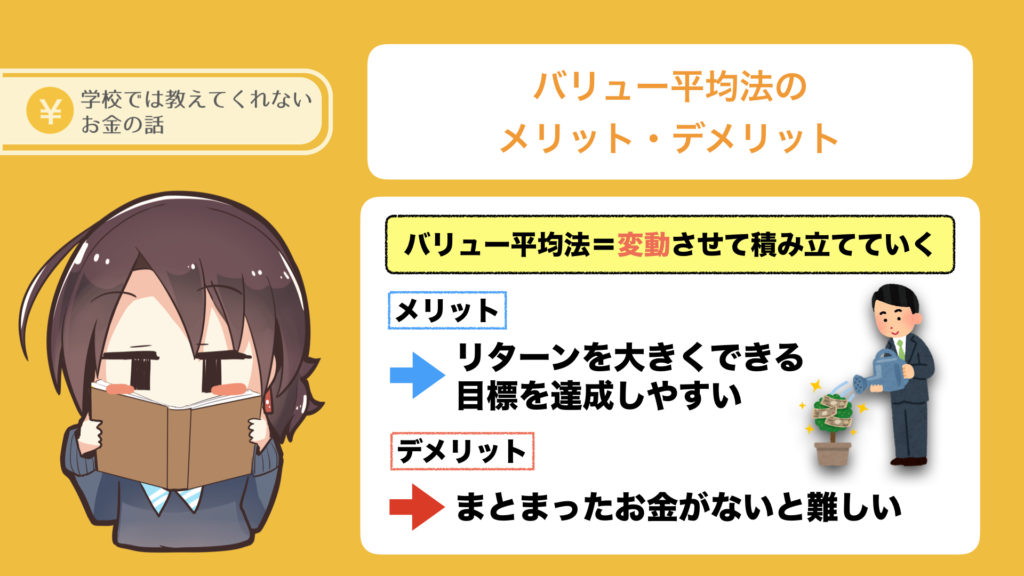

バリュー平均法のメリット

バリュー平均法には、以下のようなメリットがあります。

- 購入金額を平準化できる

- リターンが大きい

- 〇年後に〇万円という目標が達成できる

ドル・コスト平均法と同様、購入金額の平準化ができることに加えて、「安い時に多く買い、高い時に売る」ことにより、リターンが大きくなります。

また、バリュー平均法では、最終目標を決めてから、その目標向けて強制的に積立額の変更や、売買を繰り返しながら積み立てていくので、「〇年後に〇万円」という目標が達成しやすいのは、メリットですね。

バリュー平均法のデメリット

バリュー平均法には、以下のようなデメリットがあります。

- 自動積立投資ができない

- 株価が下落したときの負担が大きい

- 利益が出ているのに売却する必要がある

バリュー平均法では、評価額が基準値(バリューパス)を超えたら売却、下回れば追加で購入というステップを踏むため、ドル・コスト平均法のように自動化ができません。

また、株価が暴落(下落)した際、バリューパスへ戻すため、多額の追加資金が必要になることがあるため、まとまったお金がない人には難しい投資法になります。

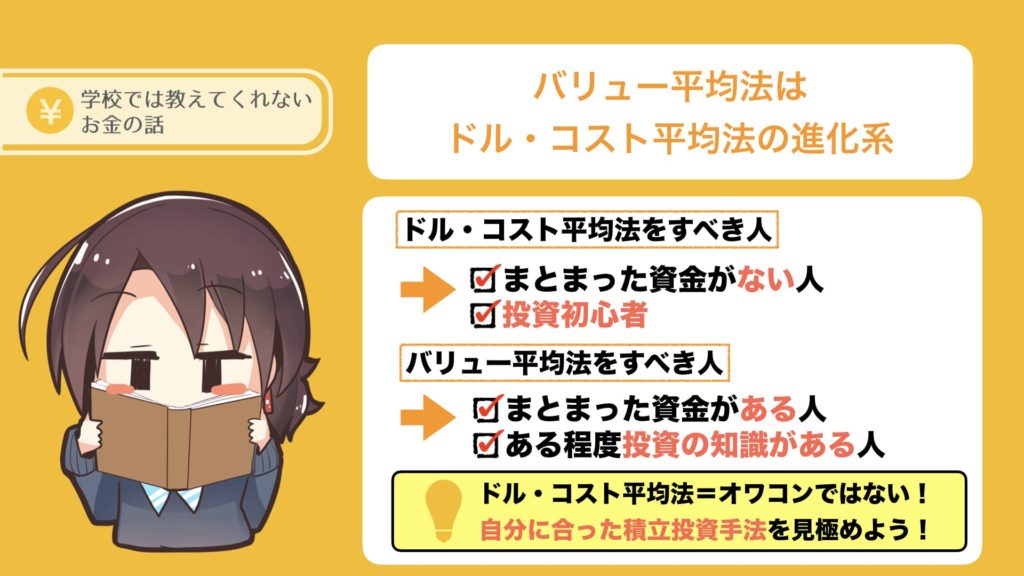

バリュー平均法はドル・コスト平均法の進化系

ここまで、ドル・コスト平均法とバリュー平均法の違いやメリット・デメリットを見てきました。

冒頭でお話しした、「バリュー平均法は、ドル・コスト平均法の進化系」というものの意味が理解できてきた頃だと思います。

とはいえ、ドル・コスト平均法が「オワコン」ではないですし、人によってその人にあった積立投資手法があると思うので、両者の使い分けを、以下にまとめました。

- まとまった資金(余剰資金)がない人

- 自動で積立投資を行いたい人

- 投資初心者

逆に、バリュー平均法をすべき人は、以下のような人です。

- まとまった資金(余剰資金)がある人

- より多くのリターンを得たい人

- 投資の知識がある程度ある人

- 数字を扱うのが苦ではない人

こんな感じで、使い分けていくと良いですね!

まとめ:ドル・コスト平均法からバリュー平均法へ

- バリュー平均法は、ドルコスト平均法の進化系

- 違いは、積立方法と取引の種類

- 投資初心者には、ドルコスト平均法がおすすめ

- より多くのリターンを得たい人は、バリュー平均法

「バリュー平均法は、ドル・コスト平均法の進化系」と述べましたが、人によって投資方法の適性があるので、見極めて使い分けましょう。

特に、投資初心者や積み立てを自動化したい人には、ドル・コスト平均法がおすすめで、始めやすい「楽な投資方法」と言えます。

とはいえ、慣れてきたらバリュー平均法で積み立てをやってみるなど、定期的に運用方法を見直すことも大切です。

ぜひ、今回の記事を参考に、積立投資を始めてみましょう。