こんにちは、マネ子です!

皆さんは「投資信託」という投資方法を知っていますか?

ざっくり説明すると、「自分のかわりに資産運用のプロに資産運用を行ってもらう方法(金融商品)」です。

プロにお金を運用してもらえるなんて、頼もしいですよね♪

「よし、とりあえず私も投資信託から始めよう!」

……となる前に、ちょっと待ってください。

実は、投資信託の中にも「買ってはいけない投資信託」があるんです。

どんな投資信託か?

今回は、買ってはいけない投資信託の3つの特徴について伝えていきます!

どんな投資信託が買っちゃダメで、逆にどんな投資信託を買えば安心かも分かります!

買っちゃダメな3種類の投資信託

投資信託の中でも買っちゃダメな投資信託は次の3種類です。

- 毎月分配型

- 売買手数料がかかるもの

- 信託報酬が高いもの

何でダメなの?

どういうところがダメなの?

ダメな理由をひとつずつくわしく伝えますね。

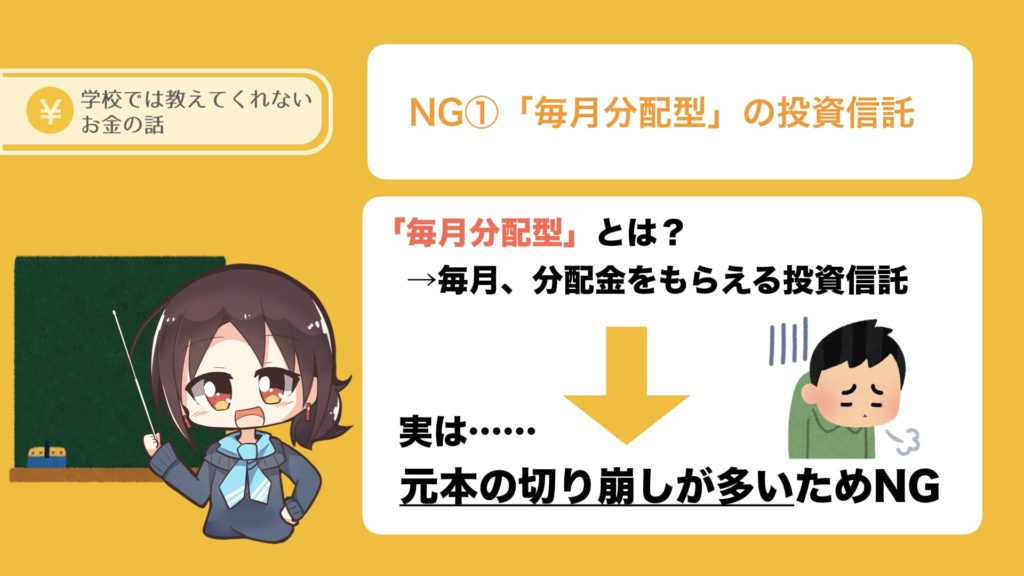

1つめのNG: 「毎月分配型」の投資信託

投資初心者は要注意!1つめは、「毎月分配型」の投資信託です。

「毎月分配型」とは、言葉通り「毎月、分配金を受け取れる投資信託」のこと。

これだけ聞くと「毎月もらえるなんて嬉しい!」と思いがちですが、この分配金ってどこから出ていると思いますか?

実は、投資信託を始める際にあなたが預けた資本(代金)の一部なんです!

このとき、運用で利益が出ていれば良いのですが、もし利益が出ていなければ、運用資金が減ることになってしまいます……。だって、毎月分配金で戻ってきているんですからね。

このように、毎月分配型の投資信託って、元本の切り崩しが多いんです。

「毎月お金が分配される♪」と聞くと得してるように見えて、実は損……。

仮に利益が出て増えているとしても、分配金で手元に戻ってきてしまうため複利の効果も期待できないんです。

複利とは、利子にもまた利子がつくこと。単利と比較して複利の効果は絶大!複利の効果についてはこちらの記事でも説明しています。

2つめのNG: 売買手数料がかかるもの

投資初心者は要注意!2つめは、「売買手数料がかかるもの」です。

まず、投資信託には次のような手数料がかかります。

- 購入手数料:投資信託を買うときに、投資家から販売会社に支払う手数料。

- 信託報酬(運用管理費用):資産を運用してもらっている期間中(運用中)に差し引かれる手数料。運用会社、販売会社、信託銀行の3者で配分されるもの。

- 監査報酬:投資信託の会計監査を行う監査法人に対して支払われる報酬。

- 売買委託手数料:証券会社などを通じ株などを売買する際、証券会社に支払う手数料。

- 信託財産留保額:投資信託を購入・解約するときに徴収される費用。

このように投資信託にはさまざまなコストがかかります。

上記以外にも信託会社によって発生する費用があります。

逆に、販売手数料がかからない金融機関や、信託財産留保額がかからない投資信託もあります。くわしくは、目論見書を確認してください。

ただ、売買するだけで2%の手数料がかかるような場合は、注意が必要です。

投資信託を選ぶ際は、売買にかかる手数料もチェックするようにしてください。

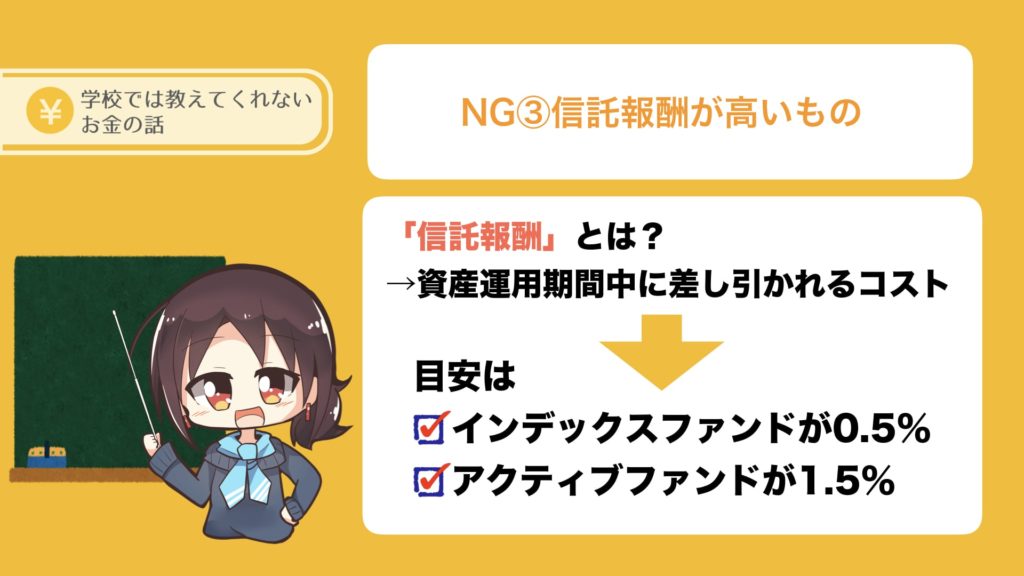

3つめのNG: 信託報酬が高いもの

投資初心者は要注意!3つめは、「信託報酬が高いもの」です。

先ほど、投資信託にかかる手数料を伝えました。

信託報酬(運用管理費用)とは、資産を運用してもらっている期間中(運用中)に差し引かれる手数料のことを言うのでしたね。

この信託報酬が高いものは要注意です。

信託報酬の目安は、

- インデックスファンドが0.5%ほど

- アクティブファンドが1.5%ほど

だと覚えておいてください。

インデックスファンドとアクティブファンドの違いについては、こちらの記事で説明しています!

中には、信託報酬が3%というものもあり、注意が必要です。

「手数料が1%でも3で%もたいした違いじゃないし、気にしなくて良いだろう!」

と感じる人もいるかも知れませんが、その考え方ってとっても危険です!

なぜなら、利回りが1%変わるだけでも長期的には大きな差が生まれてしまうからです!

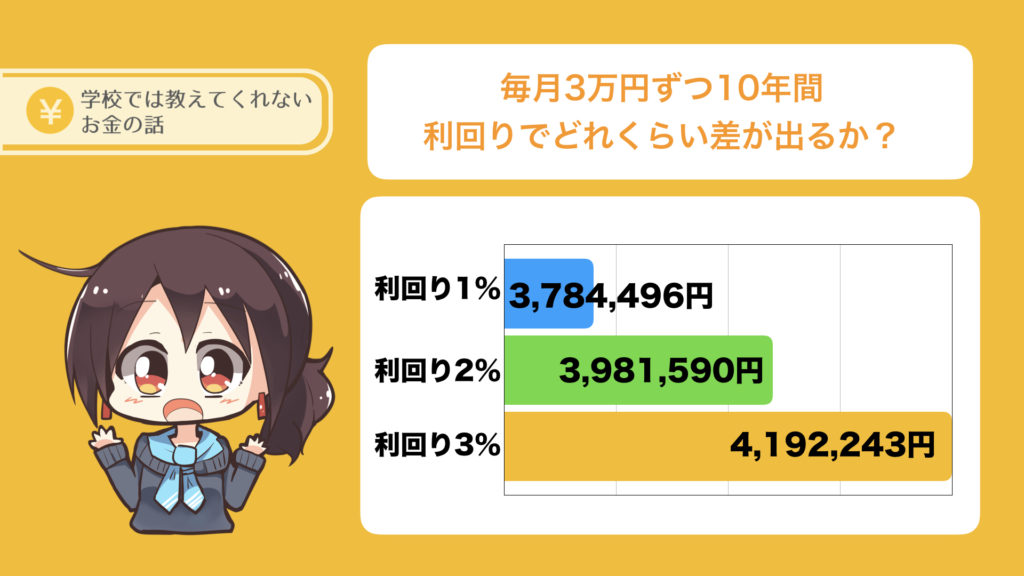

利回りが1%違うとこんなに違う!最終積み立て金額を試算してみた

例えば、毎月3万円ずつ10年間投資信託に積み立てをしようと考えた場合で考えてみましょう。

- 金額:毎月3万円ずつ

- 積立期間:10年間

利回り1%、2%、3%の場合で、最終積み立て金額がそれぞれどうなるかというと……。

- 利回り「1%」の場合→3,784,496円

- 利回り「2%」の場合→3,981,590円

- 利回り「3%」の場合→4,192,243円

このように、わずか1%違うだけで、最終積立金額が数十万円も変わってくることが分かります!

長期的に資産運用することを考えると、「たかが数%」とあなどってはいけないのです。

最終積立金額のシミュレーションは、楽天証券の積立かんたんシミュレーションが便利です。「毎月積立額」「積立期間」「利回り(リターン)」から最終積立金額を計算してくれます。

まとめ: つみたてNISAなら安心

- 初心者が投資信託を選ぶなら、つみたてNISAに入っているものが安心

- 金融庁が選んだ良い投資信託だけがつみたてNISAに入っているから

- つみたてNISAと楽天証券を使うとダブルでお得

投資初心者が投資信託を始めるのなら、つみたてNISAに入っている投資信託が安心です。

つみたてNISAとは、金融庁が推奨しているお得な非課税制度。

通常、投資信託で得た利益には約20%の税金がかかりますが、つみたてNISAだと非課税なんです!

また、楽天証券で投資信託を始めれば楽天ポイントが貯まっていくという嬉しいメリットもあります!

「できだけ高利回りでお得に投資信託を始めたい」という方は、つみたてNISAと楽天証券のW使いを検討してみてくださいね!