こんにちは、マネ子です!

みなさん「貯金」してますか?貯金っていいですよね!私はお金が大好きなので、貯金と聞くとわくわくしちゃいます!

ではお金をためるにはどうしたらいいでしょう?

今の収入が2倍、3倍になったらどんどん貯金できそうですね。でも現実にはそう簡単に収入を増やすことは難しいです。

資産を運用して、お金を増やしていくという方法もありますが、これもすぐにはできそうにありません。

今日からでもできるお金のため方、それはずばり節約です!

誰しも貯金したいと思いながら、実際に節約をするのは上手くいっていないという人たくさんいるんじゃないでしょうか。

お金をためるのが上手くいかない人や、これからお金をためていきたいと考えている人は必見!

この記事ではお金がたまらない人に共通するポイントを紹介して、お金をためるにはどうしたらいいのかを解説していきますので、ぜひ参考にしてみてください。

Contents

お金が貯まらない10個のポイントとは?

お金がたまらないという人はどのような人でしょうか。

お金がたまらないという人はどのような人でしょうか。

いくつかの共通点をまとめてみました。

- よくコンビニを利用している

- 飲み会が多い

- 登録している有料会員サイトが多い

- 携帯電話の代金を気にしていない

- 保険に加入してから一度も見直しをしていない

- ほとんどの支払いにクレジットカード決済を利用している

- 財布の中がレシートでいっぱい

- 今、財布の中にいくら入っているか把握していない

- 部屋が散らかっている

- 収入に見合わない家に住んでいる

当てはまってしまうものはありましたか?

こういった行動をしている人には、お金がたまりにくい傾向があります。

この10個を2つパターンに分類すると?

10個の共通点は、A「なんとなくお金を使っていること」、B「固定費に鈍感」の2つに分けられます。

10個の共通点は、A「なんとなくお金を使っていること」、B「固定費に鈍感」の2つに分けられます。

- よくコンビニを利用している…A

- 飲み会が多い…A

- 登録している有料会員サイトが多い…B

- 携帯電話の代金を気にしていない…B

- 保険に加入してから一度も見直しをしていない…B

- ほとんどの支払いにクレジットカード決済を利用している…A

- 財布の中がレシートでいっぱい…A

- 今、財布の中にいくら入っているか把握していない…A

- 部屋が散らかっている…A

- 収入に見合わない家に住んでいる…B

最初にA「なんとなくお金をつかっていること」から見ていきましょう。

最初にA「なんとなくお金をつかっていること」から見ていきましょう。

コンビニには安価で魅力的な商品が数多くならんでいます。コーヒーを買うついでに甘いお菓子、おにぎりを買うついでにレジ横のおでん、などついつい無駄遣いしていませんか?

社会人になれば飲み会も仕事だと言われることがあります。しかし上司に誘われたから、久しぶりに友達と予定があったからなど、理由をつけて飲みに行く回数が増えていませんか?

また、現金を持つのが面倒でなんでも支払いをクレジットカード決済にしていませんか?

こういった行動は、意識せずになんとなくお金を消費してしまっているので、1つ1つは小さな金額でも積み重なると大きいです。

また、財布の中がレシートでいっぱいだったり、財布の中にいくら入ってるかわからない人、部屋が散らかっている人は、そもそも管理ができていないので、お金をなんとなく使ってしまうことが多く、結果的に無駄遣いが増えてしまう傾向にあります。

こうなると収入が増えても、増えただけ使ってしまうのでお金はたまりません。

次にBの「固定費に鈍感」を見ていきましょう。

次にBの「固定費に鈍感」を見ていきましょう。

利用していないのに登録している有料会員サイトはありませんか?ぜんぜん観ることがないのに登録している有料放送や動画配信サービスはないでしょうか?全く行けてないジムやフィットネスクラブも同じです。

今、携帯電話のキャリアは大手の会社だけでなく、格安に利用できるものも多くあります。今利用している携帯電話の料金を見直して、もっと安く抑えることはできませんか?

保険に加入している人であれば、初めて保険に加入したときから何年経過しているでしょうか?保険商品もどんどん新たなものが出ています。子どもができたとき、家を建てたときなどは、保険を見直すちょうどいい機会です。同じような保険内容でも、見直せば安くなる可能性はないでしょうか?

今住んでいる家は、あなたの収入に見合っていますか?

電話料金や保険料、家賃などは、毎月一定の金額を支払う固定費です。

自動的に口座から引き落とされることが多いので、お金を払っているという意識が低くなりやすいでしょう。

自動引き落としはとても便利なシステムではありますが、お金を使っている意識が低いと、どんどんお金を使ってしまい、これもまたお金がたまらない原因になります。

「なんとなくお金を使っている人」「固定費に鈍感な人」は、お金がたまりにくい!

まずは支出を把握すること

毎月自分が、何にお金をいくら使っているか、すぐに言えますか?

毎月自分が、何にお金をいくら使っているか、すぐに言えますか?

これができない人は、まず月の支出をしっかりと把握することから始めましょう。

家計簿をつけるのが理想的ですね!

毎月手書きでノートにつけるのは面倒だし、続かないという人は、今はパソコンやスマホを利用したソフトやアプリもあるので利用してみるといいかもしれません。

入力も簡単で続けやすいものを選びましょう。

家計簿自体ハードルが高いという人は、メモでもなんでもいいので、家賃6万円、食費3万円、携帯料金1万円など、一度書き出して自分の支出を整理してみてください。

なんでもいいので、まずは支出を把握することです。

必要ないものに使っていたお金、意識せずになんとなく使っていたお金が見えてくるはずです。

どういう形でも構わないので、とにかく支出を把握しよう!

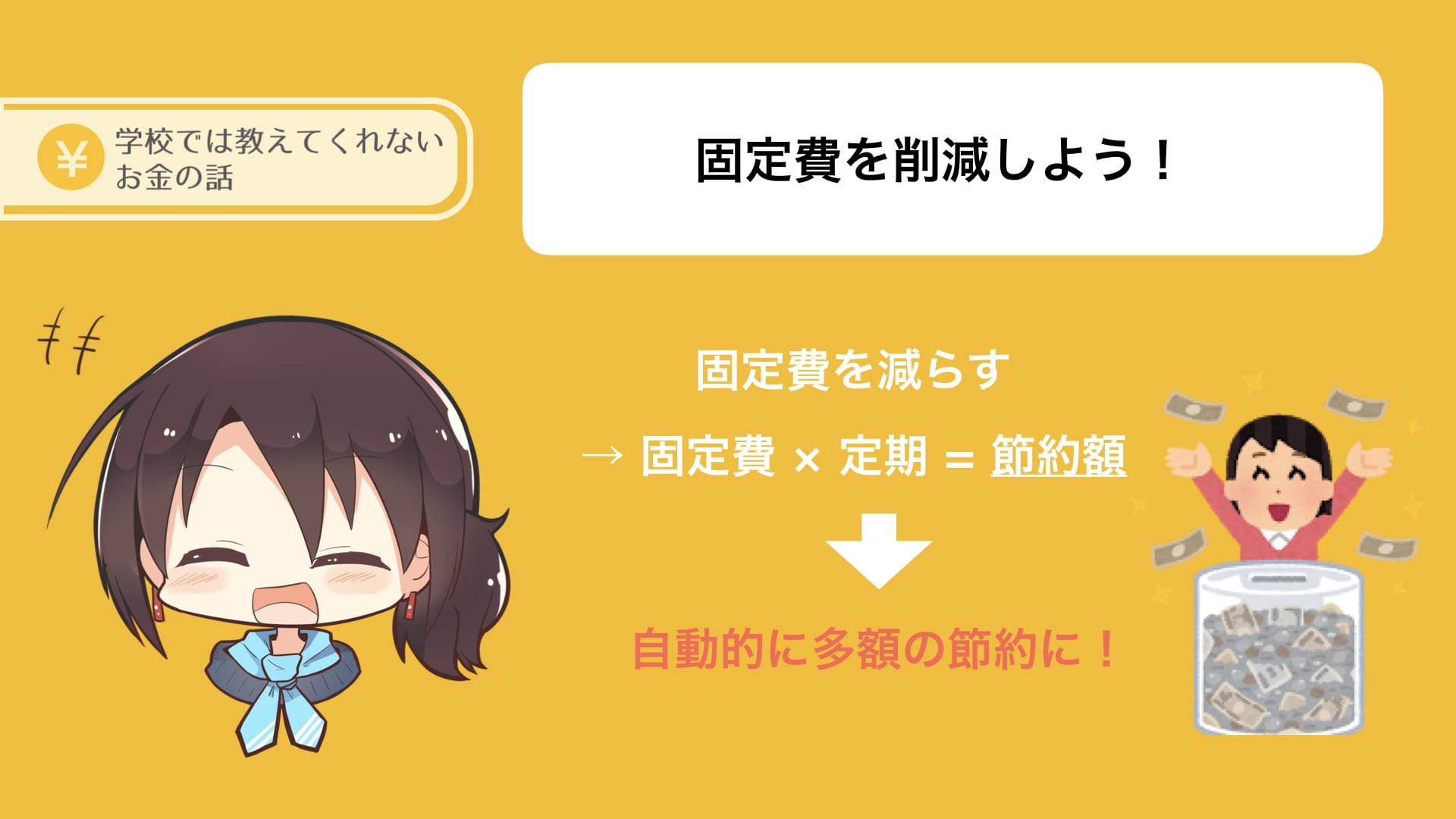

支出を把握した後は固定費を減らす

月々のちょっとした無駄遣いも、もちろん無くした方がお金はたまります。

月々のちょっとした無駄遣いも、もちろん無くした方がお金はたまります。

しかし一時的なものであれば、家計への影響はそこまで大きくありません。

支出を把握したら、まずは固定費を削減できないか考えてみましょう。

毎月決まって引き落とされる固定費は、なかなか見直す機会がありません。長期的にみると、金額も大きくなります。

しかし、一度固定費を減らすことができれば、毎月節約に悩むこともなくなり自動的に節約できることになります。

固定費を月々3,000円減らすことができたら、1年間で36,000円、10年間で36万円の節約です。

そう考えると、固定費を減らすことはかなり効果がありそうですよね!

まとめ: 自然とたまる体質へ変わろう

- お金がたまらない人には共通点があった

- 毎月の支出をしっかりと把握しておこう

- 固定費を無くす、もしくは減らそう

お金がたまらない人に当てはまる10個のポイントは、油断すると誰でもついやってしまう行動でもあります。

あれも欲しい、これも買いたいと、何も考えずにお金を使っていれば、当たり前ですがお金はたまりません。しかし、一時的なものであれば家計に与える影響も限定されます。

欲しいと思ったものを何も買わず、食べたいものも我慢してしまう、そんな生活では楽しくないしストレスもたまりますよね。

それよりもまずはしっかり支出を把握して、毎月使っているお金で無くせるものはないか、無くせなくても減らすことはできないかを一度整理して考えてみましょう。

また、節約をしたとしても、その日だけ、その月だけではあまり意味がありません。節約は普段から継続して行っていくことで効果を発揮します。

無理なく節約できる習慣をつけて、ストレスなく自然とお金がたまる体質へと変わりましょう!